2021年,不仅是光学材料-光学元器件-手机安防投影等应用这条产业链,几乎整个光电行业的上下游产业链都经历了全球经济动荡、新冠疫情反复、下游市场格局快速变化、同业竞争日趋激烈等因素带来的严峻挑战。可喜的是,光学行业老而弥新,下游的应用领域不再限于传统的照相摄影、投影、安防,面对的是智能终端、智能家居、智能交通、智慧城市、人工智能、物联网、元宇宙这样的星辰大海,市场空间广阔的看不到边际。当然,新的应用领域需要新型的高性能、小型集成化的光学元器件,微纳光学为新型光学元器件的研发制造指出了一条可能的路线,这条路线需要大量的技术研发和勇毅的先行者,微纳光学器件的大批量制造和应用将是光学行业的一场变革。

在2021年度,持续拓展的应用领域如智能汽车、智能投影、生物检测、半导体制造、智能可穿戴、运动摄像、AR/VR、智能家居等一定程度上抵消了智能手机存量盘整、安防换挡接力、传统照相投影低迷的影响,这些新兴的应用不仅拓展了光学元器件的市场空间,也带给光学行业发展进步的信心。

中国光学光电子行业协会光学元件与光学仪器分会通过对近40家公布年报的光学企业以及行业重点企业、科研院所2021年度经营情况的不完全统计和分析得出,2021年度中国光学材料及元器件行业(含部分光学仪器)实现营业收入约1700亿元人民币,同比增长6%。从产业链来看,下游市场格局的变化对上游光学材料有决定性影响,十几年前大量使用光学玻璃的照相投影等传统需求已萎缩至很小的占比,新兴的光学元器件需求量大但尺寸逐步变小且与光学塑料器件集成,对光学玻璃的需求逐步减少至一个稳定的比例,因此近几年国内的光学材料(包括光学玻璃、光学晶体)产量已趋于稳定,2021年度的市场规模约为30亿元,同比基本持平。受持续拓展的下游应用领域的影响和带动,中游的光学元器件产业规模逐年增长,2021年度国内光学镜片、镜头及模组等元器件的市场规模达1500亿元,同比增长7%。据协会不完全统计,全国范围内有近2000家企事业单位从事光学元器件相关的生产研发,形成一个庞大且分工精细的产业,向全球的照相摄像、投影、扫描、检测、通信、加工制造等领域提供种类繁多的光学元器件,照相摄影、投影、智能手机、安防等领域的细分光学市场形成较为激烈的市场竞争,其余的应用领域市场分散且广阔,呈现差异化竞争格局,尚未形成激烈的红海争夺。在产业链下游,光学元器件主要作为照相机、投影仪、智能手机、机器视觉设备等下游产品的关键零部件进而渗透至消费电子、安防、家电、汽车、医疗、天文、工业检测、国防、航空航天等国民经济的方方面面。本文所统计的光学下游产品,仅指光学望远镜、光学显微镜、瞄准仪等直接光学仪器产品,这些下游产品市场规模相对较小且需求较为稳定。据不完全统计,2021年该领域的市场规模约为170亿元,基本与上年持平。

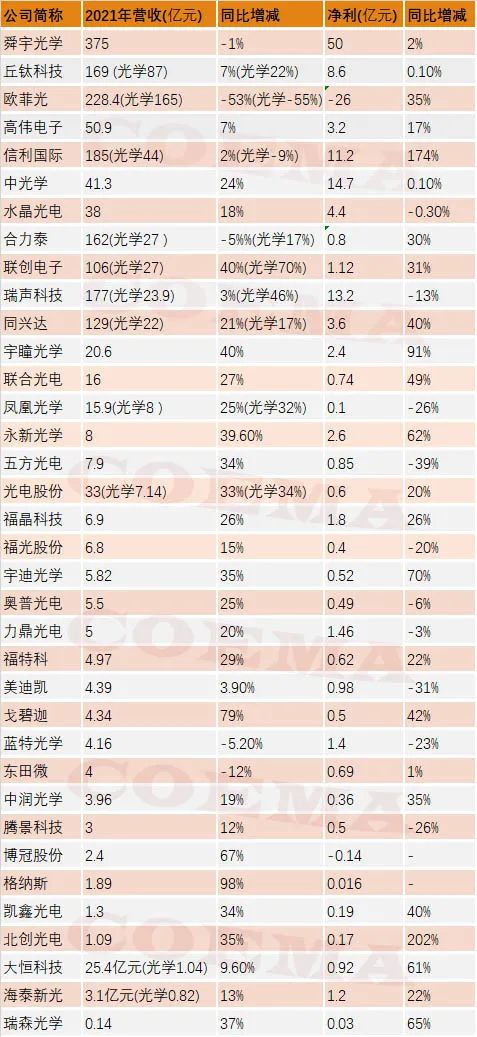

2021年度国内重点光学企业的营收情况见下表,总体看这些重点企业的光学业务大都实现两位数增长,其中,舜宇光学、欧菲光、高伟电子等手机镜头及模组的头部企业其营收大幅放缓,主要由于智能手机市场进入相对饱和、存量盘整期,为争夺有限订单,镜头及模组企业间的竞争加剧,产品方向单一的企业面临增长压力。龙头企业纷纷布局AR/VR光学元件、车载光学镜头及模组、HUD投影等新兴领域,而手机市场的回升亟需产品端的重大创新升级来刺激和拉动需求。

▲2021年度国内重点光学企业的营收情况

以激光投影、智能家用投影、汽车抬头显示(HUD)为代表的新型投影模式拉动了投影市场的增长,相应的投影元件市场也持续向好,如中光学、宇迪光学等;2021年被称为智能汽车爆发元年,除舜宇光学、联创电子等较早布局者外,欧菲光、中光学、水晶光电、联合光电等也已积极进入车载光学领域,其车载光学业务增幅都超过50%;安防监控的功能逐步从公共安全向智能社会服务发展,应用领域更加多元化,市场进一步打开,以宇瞳光学、福光股份、联合光电等为代表的安防镜头龙头企业营收实现持续高增长;疫情意外拉动了生物检测市场,相关滤光元件、快速核酸检测元件市场需求加大,一定程度上拉动了大恒科技等滤光元件供应商的业绩。

更多资讯请关注微信公众号【中国光学光电子行业协会】