2021年3月2日,杭州美迪凯光电科技股份有限公司(简称美迪凯)正式登陆上交所科创板,公司代码为688079,保荐机构为中信证券。为彰显对公司未来发展信心,美迪凯第一大股东、董事长葛文志个人自筹资金参与了公司IPO的战略配售,这在IPO公司中十分少见。

公司招股说明书显示,公司主要从事各类光学光电子产品的研发、制造和销售,同时承接各类超精密加工服务和解决方案。公司产品、加工服务、解决方案广泛应用于智能手机、数码相机、安防摄像机、投影仪、智能汽车、AR/MR设备等终端产品。

公司在超精密加工、晶圆研抛、光学薄膜设计及精密镀膜、半导体制程、光学新材料应用等领域均具有核心技术及自主知识产权,并得到国际知名客户的广泛认可。

公司持续加大研发投入,加速产业升级,不断推出新技术、新产品和新应用。近年来,公司开发了应用于半导体、生物识别等领域的光学光电子元器件、超精密加工服务及解决方案。业务结构从以影像光学零部件为主转变为半导体零部件及精密加工服务、生物识别零部件及光学解决方案、影像光学零部件、AR/MR光学零部件精密加工服务等多项业务共同发展。

公司与京瓷集团、AMS、汇顶科技、舜宇光学、海康威视、富士康、佳能、尼康、松下、理光、索尼、AGC、基恩士、三星等众多知名企业建立了良好的业务合作关系,并进入了苹果、华为等国际著名品牌的产业链。

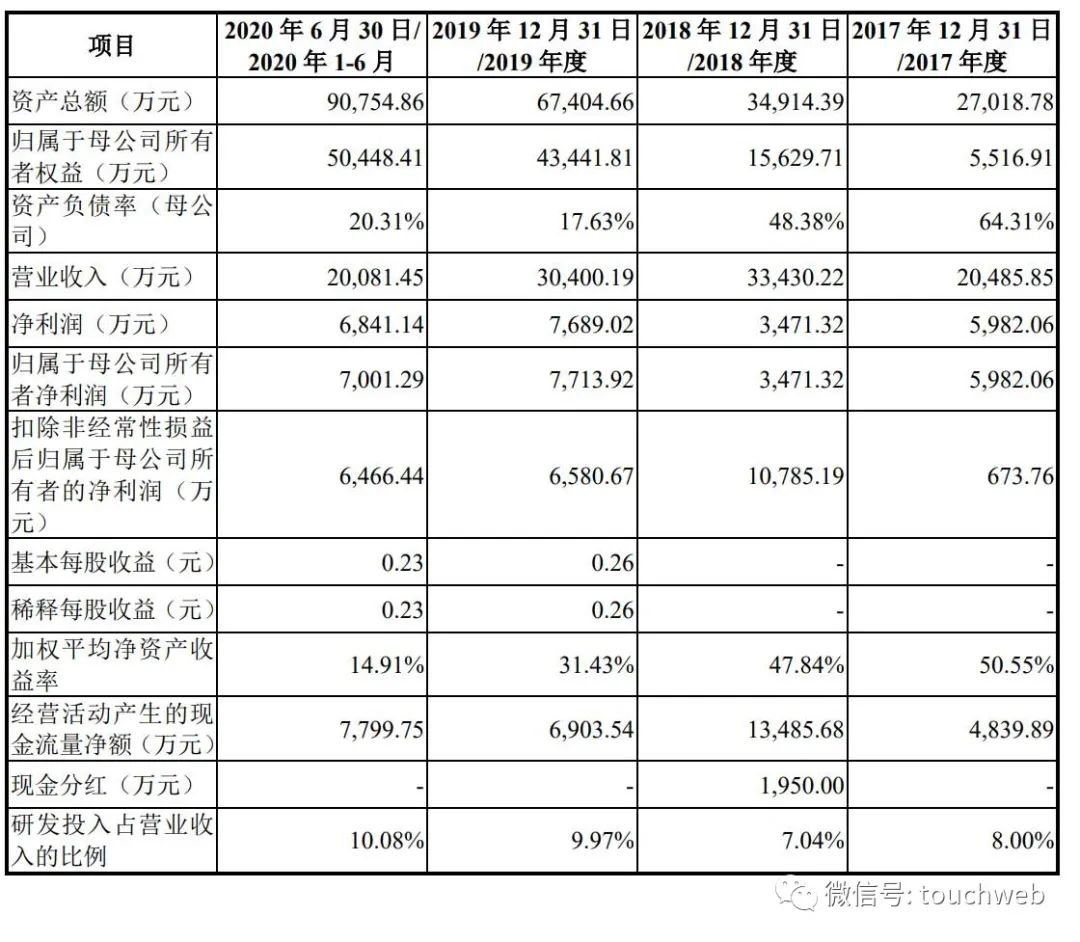

2017年至2020年上半年,美迪凯的营业收入分别为2.05亿元、3.34亿元、3.04亿元和2.01亿元;净利润分别为5982.06万元、3471.32万元、7689.02万元和6841.14万元;归母净利润分别为5982.06万元、3471.32万元、7713.92万元和7001.29万元;扣非净利润分别为673.76万元、1.08亿元、6580.67万元和6446.44万元。2017年至2020年营业收入复合增长率为27.29%,2017年至2020年综合毛利率分别为49.07%、58.37%、48.78%和56.74%。

美迪凯的营收增速和净利波动呈现较大反差。2018年公司的营收较上一年同比增长了63.19%%,而净利润却同比下降了41.97%。2019年公司营收同比下降9.06%,但净利润却同比增长121.50%。

值得一提的是,到了2018年,受益于屏下指纹的快速起量,美迪凯生物识别业务的业绩也快速增长,主要原因在于这两年中随着其客户汇顶科技大力推出屏下指纹芯片,美迪凯也成为受益者。

美迪凯的产品单价涨跌不一,不过值得注意的是,有些产品的单价处于暴跌状态。如“影像光学零部件”中的智能手机摄像头滤光片组立件,单价从2017年的0.84元/件下降到了2019年的0.56元/件。

“生物识别零部件及精密加工服务”中的3D结构光模组光学联结件,单价也从2579.92元/件下降到839.66元/件,另一个光学屏下指纹识别模组用滤光片更是从2.61元/件暴跌至0.26元/件。

“半导体零部件及精密加工服务”,其中的传感器陶瓷基板精密加工服务的单价,从2017年的0.40元/件下降到2019年的0.18元/件。

本次美迪凯IPO募集资金金额为76,427.33万元,将用于光学光电子元器件生产基地建设项目及研发中心建设项目。公司董事长葛文志表示,自己这次自筹资金参与IPO的战略配售,就是要向投资者展示信心和决心。公司将立足光学光电子、光学半导体行业,在现有核心技术以及优质客户资源的基础上,继续加强科技创新、管理创新,在巩固现有细分市场优势的同时,不断拓宽公司的业务领域,以良好的业绩回报投资者,以优异成绩回报社会!