证监会2020年4月9日召开的第十八届发审委2020年第50次工作会议上,厦门力鼎光电股份有限公司(以下简称“力鼎光电”)首发获通过。

据了解,力鼎光电此次上市预计发行4100万股,占发行后总股本的10.11%,由国金证券保荐,拟募集资金5.47亿元,主要用于研发中心升级项目和光学镜头智能制造项目。

虽然成功上会,然而力鼎光电研发投入不足,毛利率畸高的问题仍然值得关注。发现网记者向力鼎光电公开邮箱发送采访函请求解释,但截至发稿,力鼎光电并未给出合理解释。

“秒杀”同行的毛利率

据公开资料显示,力鼎光电成立于2002年,专注于光学镜头产业,拥有设计、生产、销售完整的业务体系,能够为安防视频监控、车载镜头、机器视觉、智能家居、视讯会议、无人机、VR/AR设备、运动DV、动作捕捉、3D Sensing、计算机视觉等下游应用领域客户提供专业的光学成像解决方案和高品质的光学镜头产品。产品出口至中国香港、中国台湾、日本、韩国、欧盟、美国、加拿大、泰国等国家和地区。

2016-2019年上半年,力鼎光电的营业收入分别为2.39亿元、4.22亿元、5.26亿元和2.29亿元,同期归母净利润分别为8784.91万元、1.35亿元、2.01亿元和9204.52万元。

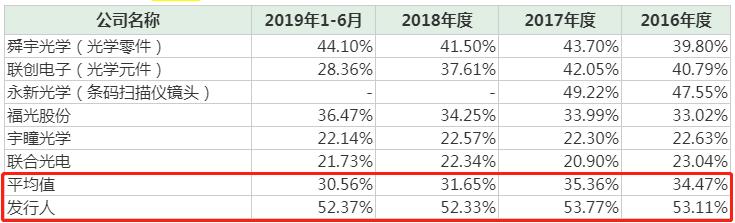

虽然业绩向好,但是力鼎光电的毛利率似乎有些高得离谱。2016-2019年上半年,力鼎光电的主营业务毛利率分别为54.40%、54.24%、52.98%和52.21%,而同行业可比上市公司的毛利率平均值分别为34.47%、35.36%、31.65%和30.56%,力鼎光电的毛利率高于同行20个百分点左右。

来源:招股书

针对远高于同行的毛利率,力鼎光电在招股书中解释到,市场定位、应用领域及主要客户是力鼎光电毛利率大幅高于同行业可比公司的主要原因。公司在竞争较为激烈的国内安防视频监控市场参与程度较低,而将主要精力放在国际安防视频监控、新兴消费类电子、机器视觉等市场,以高性价比获取国际市场客户。

此外,力鼎光电还表示到,公司主要光学镜头产品具有独特的适配优势或较高的技术标准,使得公司在市场上具有较强的议价能力,因此公司的毛利率较高。

畸高的毛利率同时也引起了证监会的注意,在2019年9月20日发布的反馈意见中,证监会就公司毛利率大幅高于行业可比公司的原因及合理性,高毛利率是否能持续等问题进行了询问。

据招股书披露,就2018年为例,力鼎光电的主要产品定焦镜头的销售单价为38.95元,而同行业上市公司的销售单价却不超过10元。力鼎光电变焦镜头的销售单价为141.16元,是同行价格的2-3倍。

来源:招股书

不难看出,力鼎光电超高的毛利率和其高额的销售单价有关。力鼎光电为何有如此“秒杀”同行的销售单价?力鼎光电在招股书中表示,公司以外销为主,长期对标腾龙、富士能等日系光学企业,产品技术、品质已逐步追上甚至赶超日系光学企业,相应的对国外客户的报价亦对标日系大型光学企业,因此价格处于较高水平。其产品是否真有如此高超的技术水平?还要打个大大的问号。

被同行“秒杀”的研发投入

据力鼎光电招股书,公司的光学镜头产品具有独特的适配优势或较高的技术标准,然而记者发现,力鼎光电的研发投入却难以和其高科技的外表相匹配。

2016-2019年上半年,力鼎光电的研发费用分别为1035.92万元、1522.58万元、1840.95万元和914.48万元,占当期营业收入的比例分别为4.33%、3.61%、3.50%和3.99%。

据了解,以2019年上半年为例,福光股份的研发费用为1566.81万元,研发费用率为5.78%;联合光电研发费用为5731.91万元,研发费用率为10.78%;宇瞳光学的研发费用为2131.18万元,研发费用率为4.19%。所以无论是研发费用还是研发费用率,这几家可比上市公司均远远超过了力鼎光电。

值得注意的是,力鼎光电的研发团队学历水平较低。在138个研发人员当中,硕士仅有1人,本科有32人,本科及其以上学历只占总人数的23.91%。

来源:招股书

对此,力鼎光电表示到,光学镜头产品设计的基础是光学设计和结构设计,光学设计工程师、结构设计工程师的学科、学历背景对光学镜头产品设计成功与否有一定的影响,但更重要的影响因素是设计人员的经验,因此公司通常招聘特定专业本科或大专学历人员进行内部培养,以满足对设计人员的需求。

收入近八成来自海外,抗风险能力偏低

力鼎光电的营业收入和净利润都保持着长期增长的态势,2016-2019年上半年,营业收入分别为2.39亿元、4.22亿元、5.26亿元和2.29亿元,净利润分别为8735.39万元、1.34亿元、2.02亿元和9237.91万元。

力鼎光电主要依赖出口业务,且出口业务占比逐年增大。2016-2019年上半年,境外销售收入分别为1.57亿元、2.99亿元、4.12亿元和1.80亿元,占主营业务收入的比重分别为65.80%、70.85%、78.24%和78.85%。

2020年以来,中国出口业务并不顺利,依赖出口的企业受到影响最大,力鼎光电也难以独善其身。

据招股书,力鼎光电的产品主要销往中国香港、中国台湾、日本、韩国、欧盟、美国、加拿大、泰国等市场。

美国市场在力鼎光电出口业务中占有重要地位,2016-2019年上半年,直接销售的金额分别为3434.85万元、2863.05万元、2870.85万元、1519.57万元。

力鼎光电与美国客户还有另外一种合作方式,即销售光学镜头到非美国地区的EMS(电子产品代加工)厂商,由EMS厂商完成产品组装制造后销售到美国地区,该模式是力鼎光电与美国客户合作的主要模式。