在全球安防视频监控镜头领域,市占率排名第三的福光股份已抢滩登陆科创板,截至8月12日收盘,股价较其发行价接近翻倍。相较之下,排名第一的东莞市宇瞳光学科技股份有限公司(下称“宇瞳光学”)在上市之路徘徊已久,将于8月15日迎来“大考”。

2019年5月,公司曾因“踩雷”正中珠江,被证监会中止审查。尽管有惊无险,宇瞳光学再次回到上市排队行列中,但财经网注意到,公司与大客户关系“暧昧”,销售数据与客户采购数据对不上,前员工参股供应商亦屡遭质疑,前路或仍不坦荡。

对大客户依赖加深,销售数据现冲突

宇瞳光学成立于2011年,从事光学镜头等产品设计、研发、生产和销售,产品主要应用于安防监控设备、车载摄像头、机器视觉等高精密光学系统。

与其他光学领域企业相比,宇瞳光学的产品应用领域较为单一,公司营收绝大多数来自于安防监控设备的镜头。2015-2018年上半年,公司安防监控设备镜头实现销售收入分别为3.86亿元、5.65亿元、7.31亿元、4.15亿元,占营收比重分别为94.59%、97.18%、94.98%和96.94%。

据悉,海康威视、大华股份已是全球销售收入第一、第二的安防监控系统厂商。报告期内,上述两家公司始终位列公司大客户的前两名,且两家公司的销售占比在逐渐增加。

2015-2018年上半年,海康威视分别贡献营收0.77亿元、1.52亿元、2.17亿元、1.21亿元;大华股份分别贡献营收0.84亿元、1.08亿元、2.24亿元、1.49亿元。二者贡献的营收合计占公司当期总营收的比例分别为39.39%、44.76%、57.36%、63.01%。

可以看出,宇瞳光学对大客户的依赖程度逐渐加深,这并不是一个好信号,若客户需求改变,公司无法及时满足,盈利能力难免受到波及。

诸如福光股份此前的境遇,据其披露,2018年,大华股份产品升级,福光股份原有的变焦产品无法满足客户需求,对大华股份的销售额较上年减少6491.55万元。

值得注意的是,除了依赖前两大客户,宇瞳光学的大客户还有不少地方值得探究。

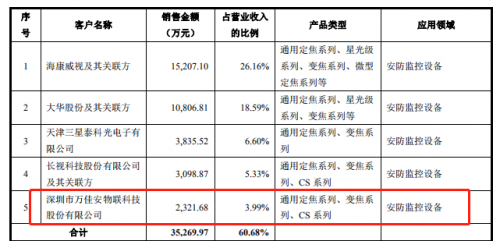

据悉,宇瞳光学以直销为主,经销为辅。招股书显示,2016年,新三板公司深圳市万佳安物联科技股份有限公司(下称“万佳安”)位列公司第五大直销客户,当期贡献销售收入2321.68万元。

不过,据万佳安年报披露,2016年,公司第四、第五大供应商的采购额分别为2552.76万元、1743.28万元,分别较宇瞳光学披露的金额高出231.08万元、低了578.4万元,二者交易数据为何出现不匹配的情况呢?

来自:宇瞳光学招股书

来自:万佳安2016年年报

对于上述疑问,财经网曾向宇瞳光学发去采访函,不过,截至发稿,公司尚未回复。

而除了销售数据出现冲突,财经网注意到,公司前五名客户中有一家与宇瞳光学渊源颇深。

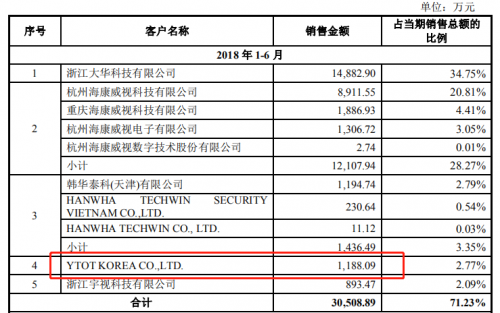

报告期内,YTOT KOREA(下称“韩国宇瞳”)始终位列公司前五大客户。而YTOT正是宇瞳光学的英文名称及注册商标名称。

来自:宇瞳光学招股书

来自:宇瞳光学招股书

而除了名称一致外,宇瞳光学还将自己在韩国注册的四项商标,包括40-1022701、40-1022711、40-1022669、40-1198262的使用权授予该公司使用,韩国宇瞳无需支付使用许可费。

招股书显示,韩国宇瞳主营业务为宇瞳品牌光学镜头的销售,为公司下游客户,公司对贸易商销售模式均为买断式销售。

这样一家业务高度依赖宇瞳光学,且使用宇瞳光学英文名称作为自己名称的公司,其与宇瞳光学的关系难免令人产生遐想。不过,宇瞳光学表示与该公司不存在关联关系。

发审委也注意到了上述事项,在反馈意见中要求公司补充说明发行人将商标、发行人商号无偿许可给销售客户YTOT KOREA使用的合法性、合理性、必要性和公允性,是否符合行业惯例。

存货增长异常,前员工参股供应商

宇瞳光学采购的原材料主要可分为镜片类和部品类,具体包括玻璃制品、塑胶制品、塑胶原料、金属部件等。招股书显示,2016-2017年,公司营收分别同比增长51.37%、44.96%,原材料的采购额则分别同比增长60.05%、52.91%。

与之相应的是,宇瞳光学存货中原材料的占比不断升高。

2015-2018年上半年,公司原材料的账面余额分别为0.31亿元、0.43亿元、0.98亿元、1.61亿元,占存货比重由2015年的27.05%升至2018年上半年的50.75%。

公司原材料储备较多,带动着存货水平一路上涨。

公司存货的账面余额从2015年的1.15亿元涨至2018年上半年的3.18亿元。2018年上半年,宇瞳光学的存货周转率已从2016年的3.47下滑至1.2,远低于同行可比公司同期的存货周转率2.64。

具体来看,近几年,宇瞳光学玻璃镜片相关原材料的采购额增长迅猛。

2015-2017年,公司对玻璃镜片相关原材料采购额合计分别为0.47亿元、0.58亿元、1.46亿元,分别同比增长24.42%、151.48%。

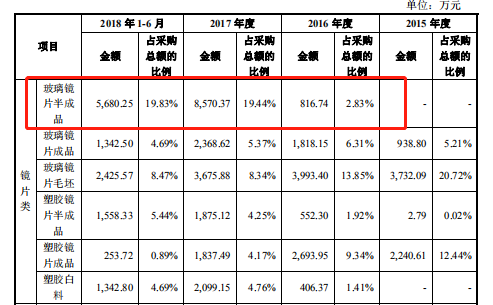

据悉,玻璃镜片类材料可以分为玻璃镜片毛坯、玻璃镜片半成品、玻璃镜片成品,前两种产品最终都将被加工成玻璃镜片成品,用于生产定焦镜头和变焦镜头。

早年宇瞳光学采购玻璃镜片毛坯的金额占比较高,2015年占比为20.72%。2016年开始,公司陆续增加了对玻璃镜片成品及半成品的采购。

而到了2017年,公司对于玻璃镜片半成品的采购金额从2016年的816.74万元增至8570.37万元,采购规模增加近10倍,而对该产品的采购额占采购总额比例由2.83%升至19.44%。

来自:招股书

对于公司玻璃镜片类材料采购量激增的情况,宇瞳光学给出的解释是,镜头产量逐年增加带动了玻璃镜片成品需求量上升。

不过,从招股书披露的数据来看,2016-2017年,公司镜头产量分别为4861.01万件、7159.59万件,同比增长47.28%,远低于其2017年玻璃镜片原材料采购额151.48%的增速。那么,公司为何要采购如此之多的玻璃镜片半成品呢?

财经网注意到,近两年,公司的玻璃镜片半成品几乎全部采购于一家公司——香港宇泰润发展有限公司(下称“宇泰润”)。2017-2018年上半年,公司对宇泰润的采购额分别为8460.95万元、5680.25万元,分别占当期采购总额的19.19%、19.83%,宇泰润也一跃成为公司第二大供应商。

资料显示,宇泰润成立于2015年11月,注册资本为5万港元。值得注意的是,该公司股东兼董事刘兴红持股2%,系宇瞳光学的前员工。

截至招股书签署日,刘兴红仍通过宇通合伙间接持有宇瞳光学0.61%的股份,其兄弟刘华则通过智仕合伙间接持有宇瞳光学0.05%股份。

对此,发审委也曾提出质疑,要求公司补充说明前员工刘兴红在发行人的任职履历和投资香港宇泰润发展有限公司的时间以及发行人报告期内采购金额占其收入比重,说明相关采购是否存在利益输送。

专注中低端领域,毛利率滑坡

众所周知,在光学镜头领域,德国和日本的企业曾一路领跑。随着市场对于安防镜头需求的增加,中国厂商逐渐在市场竞争中发力,一路攻城拔寨。

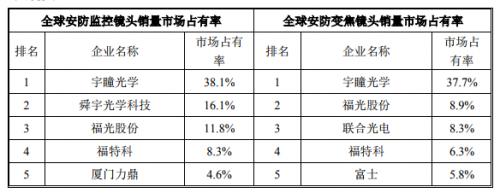

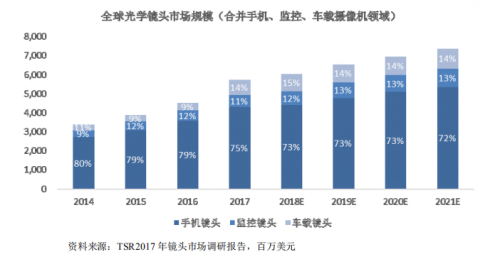

招股书披露,据TSR年镜头市场报告,2017年全球监控镜头出货量达1.86亿元,宇瞳光学、舜宇光学、福光股份出货量排在全球前三名,市占率分别为38.1%、16.1%、11.8%。

来自:福光股份招股书

尽管宇瞳光学出货量全球第一,但销售额占比却相对较低。据TSR报告显示,2017年全球光学镜头在手机、视频监控、车载镜头领域合并营收约57.31亿美元,其中监控镜头占比约11%,粗略计算,当期视频监控镜头营收约6.3亿美元。

以2017年人民币平均汇率6.75元来算,当年全球监控镜头营收约42.53亿元,按照宇瞳光学出货量的市场占比38.1%计算,营收应为16.16亿元,而公司当期营收仅7.31亿元。

来自:宇瞳光学招股书

究其原因,与诸如联合光电定位于高端镜头市场不同,宇瞳光学的产品主要集中在安防监控镜头的中端市场,在高端安防监控镜头市场、手机镜头市场和车载镜头市场中的销售额有限,产品单价较低,议价能力偏弱。

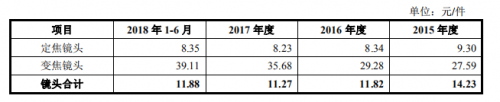

据招股书显示,2017-2018年上半年,宇瞳光学定焦镜头的单价分别为8.23元、8.35元,变焦镜头价格的单价则分别为35.68元、39.11元。

而据联合光电披露的年报显示,2017-2018年,公司安防监控镜头的销售额分别为7.97亿元、11.69亿元,销售量分别为683.02万台、1400.67万台。据此计算,同期联合光电安防监控镜头的销售单价分别为116.65元/台、71.55元/台。

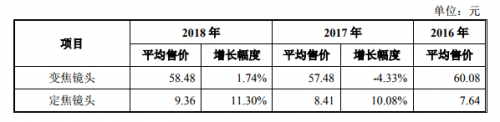

而与产品定位接近的福光股份相比,公司产品售价也偏低。据福光股份披露,2017-2018年,公司定焦镜头的平均售价为8.41元、9.36元,变焦镜头的平均售价分别为57.48元、58.48元。

来自:宇瞳光学招股书

来自:福光股份招股书

可以看出,变焦镜头的价格较高,而宇瞳光学变焦镜头的售价也从2015年的27.59元/将涨至2018年上半年的39.11元/件。而定焦镜头价格偏低,单价从2015年9.3元滑落至2018年上半年的8.35元。

定焦镜头价格一路跳水,不过,公司反而进一步扩大了定焦镜头的销售规模。2017年,公司定焦镜头的销售额增幅为45.65%,变焦镜头的销售额则同比减少9%。

来自:宇瞳光学招股书

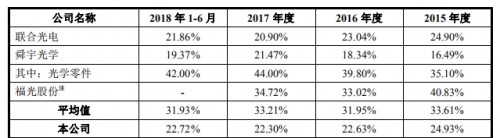

与此同时,宇瞳光学的毛利率也从2015年的24.93%下滑至2018年上半年的22.72%,低于同行可比公司行业均值31.93%约9.19个百分点,公司盈利“成色”略显不足。