2014年,被业内称为LED的替换年,也是LED照明的普及年。从年初各地迎来一系列新政策、新标准的正式实施,到LED价格的持续回落,市场在一针针强心剂下迅速释放。我国的LED照明产业规模也不断壮大,国内LED照明市场也已成为全球照明产业变革升级过程中的重要一极。

经历了全行业的整合、并购、跑路的热潮,LED产业在激烈的厮杀中开始集聚,产业的融合与集中,推动了技术的不断突破,成本的持续降低,加速了LED照明市场的渗透。2014年LED产业的整体增长速度高于2013年水平。

2014 年,中国LED产业发展势头良好,产业规模稳步增长,关键技术与国际水平差距进一步缩小,创新应用基本与国际同步,代表企业、上市公司表现抢眼,企业整合拆分动作连连,产业格局加速调整,品牌竞争格局初步形成。

2014年国内LED行业整体情况

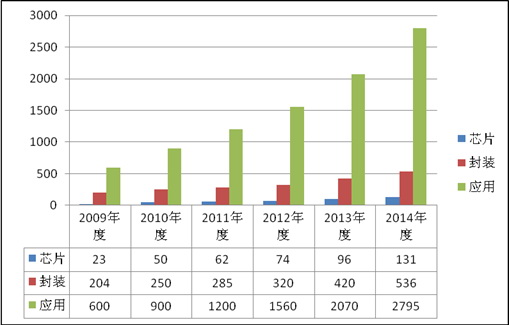

2014年,我国LED产业整体规模达到了3462亿元,较2013年的2586亿元增长33%。其中上游外延芯片规模达到 131 亿元、中游封装规模达到536亿元,下游应用规模则达到 2795 亿元(见图一)。

上游增长强劲,产业集中度提高

2014 年华灿光电、新纳晶、开发晶、澳洋顺昌等芯片厂商纷纷扩增MOCVD设备,我国MOCVD设备保有数量超过1290台,较2013年的1090台增加约200台。设备数量来看,MOCVD设备进一步向大企业集中,其中11%左右的企业装机数量超过50台,45%的企业装机数量在10-50台之间,还有44%的企业装机数量不到10台,设备数量较少的企业其规模效益处于相对劣势(见图二)。

2014年,我国外延芯片环节产值131亿元,较2013年增长36%。因多数企业产能利用率显著提高,且前期扩产企业产能继续释放,产量增幅达到69%,远大于产值增幅。其中GaN芯片的产量占比达60%,而以 InGaAlP 芯片为主的四元系芯片的产量占比约为 28%,GaAs 等其他芯片占比为 12%左右(见图三)。

中游发展平稳,中功率器件成为主流

2014 年,我国LED封装环节发展平稳,产值达536亿元,较2013年增长了27%。占全球LED封装产值比重达54.4%。预计2015年,中国LED封装产值规模将达657亿元,占全球LED封装产值比重将进一步上升至57.7%。

在产品规格上,2835、3030、5630 等0.2—1W的中功率器件成为市场应用主流,其中管灯、球泡灯、面板灯、吸顶灯、天花灯等中小功率照明灯具所用光源70%以上为中功率封装器件,封装企业由以往的向大功率看齐,因应用需求导向,转而加大中功率器件的比重,今年中功率器件产量占比超过55%,而大功率器件占比不到15%,其余产品为0.2W以下的小功率器件(见图四)。

2014年,我国LED应用领域的产业规模达到2795亿元,虽然受到价格不断降低的影响,但应用整体增长率也达到了35%。其中通用照明市场全面爆发,增长率约64%,产值达1145亿元。2014 年智能手机、平板电脑及大尺寸电视的出货量持续扩大,LED 背光应用增幅趋缓,年增长率约14%,产值达到447亿元。随着小间距LED显示技术成熟和成本逐步降低,2014年LED显示应用也有较快增长,年增长率约 27%,产值约307亿元(见表一)。

下游应用爆发增长,通用照明渗透提速

中国LED产业关键技术与国际水平差距不断缩小,2014 年功率型白光 LED 产业化光效达 140lm/W;具有自主知识产权的功率型硅基 LED 芯片产业化光效达到 140lm/W;在国际上率先突破纳米图形衬底(NPSS)外延高质量 AlN 及深紫外 LED,深紫外 LED 发光波长293nm,在 20mA 电流下输出功率超过 4mW;LED 器件光效达到97 lm/W,寿命超过 10000 小时。

在追求高光效的同时,2014 年行业对集成技术,模块化、智能化与高能效更加关注。倒装芯片逐渐受到 LED 厂商的青睐,但竞争力有待提升。ACLED、HVLED在改善散热、降低能耗方面各有千秋,不过要成为发展主流尚需时日。COB、芯片级封装等技术在集成化的道路上渐行渐近,对未来封装企业的发展模式提出新挑战。标准化、模块化是降低成本和规模化生产的必然选择。

技术进步,缩小与国际水平的差距

回顾2014年,中国LED行业在默默中前进,产业链结构也相对成熟,大型企业稳定发展,但行业的外部关注度和前两年相比下降明显。随着LED照明产品光效提升、价格下降,销量保持高速增长态势,下游产品价格和成本同步下降,企业盈利能力开始企稳。

预计2015年LED产业上、中游将以整合为主,随着一批LED 芯片和封装企业联合、并购,行业集中度会进一步提高,有一定实力的中小企业被大企业并购,进行整合,大企业得以完善产业链,中小企业获得“靠山”,中小企业结成联合体,抱团取暖,迅速铺开线上线下渠道,在技术、渠道、品牌等方面取得优势。

趋势预测

2015年,大企业具有技术优势和规模效应,虽然产品价格仍将小幅下降,但盈利能力随着开工率和良品率提高将开始逐步回升。

下游LED照明市场快速启动,商业模式的创新将助力企业腾飞。LED照明产品的技术含量高、使用年限长、其经济效益体现在节能效果上,因而客户更加重视照明企业的产品质量和服务能力。

预计LED照明保持高增长态势,LED商用照明机会会更多,相关业务占比较大且商业模式新颖的企业更加受益。而上游LED芯片和封装龙头企业以及部分核心材料的国产供应商也会加速推进关键材料国产化进程,从而提高产品性价比。