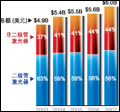

2006ФъЕФЖўМЋЙмМЄЙтЦїЪаГЁПЩЮНЯВгЧВЮАыЁЃЯВЕФЪЧЃЌвЛаЉВњЦЗЕФЯњСПЯджјдіГЄЃЛгЧЕФЪЧЃЌЭЌЪБгжгавЛаЉВњЦЗЕФЯњСПДѓЗљЯТЛЌЃЌЬиБ№ЪЧЙтбЇДцДЂВњЦЗЪЙгУЕФЖўМЋЙмМЄЙтЦїЪеШыМБОчЯТЕјЃЌетжївЊЪЧгЩгкЪаГЁж№ВНГЩЪьвдМАВњЦЗМлИёЯТНЕЫљжТЁЃДгећЬхЪаГЁРДПДЃЌ2006ФъЖўМЋЙмМЄЙтЦїЪаГЁЕФзмЪеШыЮЊ31вкУРдЊЃЌНЯ2005ФъЕФ32.3вкУРдЊЯТЛЌСЫ4%ЃЌВЂЧвРДздЖўМЋЙмМЄЙтЦїЕФЪеШыдкШЋВПМЄЙтЦїЪаГЁЪеШыжаЫљеМЕФБШР§вВНЕЮЊ56%ЃЈМћЭМ1ЃЉЁЃетЪЧМЬ2002ФъЕчаХЪаГЁзпГіЕЭЙШКѓЃЌЖўМЋЙмМЄЙтЦїЪаГЁЕФЕквЛДЮЯТЛЌЁЃ

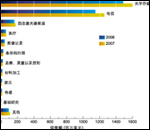

ЭМ1.2003ЁЋ2007ФъШЋЧђЩЬ

гУМЄЙтЦїЪаГЁЪеШыЧщПіЁЃ

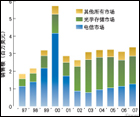

ОЁЙм2006ФъЖўМЋЙмМЄЙтЦїЕФзмЬхЪеШыГіЯжЯТЛЌЃЌЕЋЪЧВњЦЗЕФЯњСПШДГжајЩЯЩ§ЁЃ2006ФъЖўМЋЙмМЄЙтЦїЕФзмЯњСПЮЊ8.15вкЬЈЃЌЯрБШгк2005ФъЕФ7.78вкЬЈЩЯеЧСЫ5%ЁЃетБэУїЪаГЁашЧѓШддкдіГЄЃЌЬиБ№ЪЧдкДѓХњСПЯћЗбЙтДцДЂЗНУцЃЌОЁЙмеЧЗљВЛДѓЁЃдкЙ§ШЅЕФМИФъМфЃЌШедЊЖдУРдЊЛуТЪЕФБфЖЏЖдДѓХњСПЙтДцДЂМЄЙтЦїЕФЦНОљЪлМлВњЩњСЫвЛЖЈгАЯьЃЌЖјРДздетВПЗжМЄЙтЦїЕФЪеШыеМОнСЫМЄЙтЦїзмЪеШыЕФ48%ЁЃ2006ФъЃЌгЩгкШедЊЖдУРдЊЕФЛуТЪЯТНЕСЫ5%ЃЌДгЖјЕМжТЙтДцДЂМЄЙтЦївдМАЦфЫћвЛаЉМЄЙтЦїЃЈзРУцгЁЫЂЁЂЬѕаЮТыЩЈУшЃЉЕФУРдЊЦНОљЪлМлвВНЕЕЭСЫЭЌЕШБШР§ЁЃДЫЭтЃЌетаЉМЄЙтЦїЕФШедЊЦНОљЪлМлвВГіЯжЯТЛЌЁЃ

2002ЁЋ2005ФъЦкМфЃЌЖўМЋЙмМЄЙтЦїЪаГЁЕФЮШВНдіГЄдкКмДѓГЬЖШЩЯгаРЕгкЕчаХЪаГЁЕФИДЫеЃЌетвЛЕуДгЖўМЋЙмМЄЙтЦїЪаГЁНќ10ФъЕФЗЂеЙЧщПіжавВПЩвдЧхГўЕиПДЕНЃЈМћЭМ2ЃЉЁЃДгЭМ2жаПЩЧхЮњЕиПДЕН2006ФъЙтДцДЂЪеШыЕФЯТЕјЃЌдЄМЦ2007ФъЪаГЁНЋЛсБШНЯРжЙлЃЌзмЪеШыНЋБШ2006ФъдіГЄ8.4%ЁЃДЫЭтЃЌЯТвЛДњЙтХЬЧ§ЖЏЦїЕФЙуЗКгІгУЃЌНЋНјвЛВНЭЦЖЏЙтДцДЂЪаГЁЕФдіГЄЁЃ

ЭМ2.ШЋЧђЖўМЋЙмМЄЙтЦїЪаГЁ

ЧщПіЁЃ

ЙтДцДЂЪаГЁ

цЉцЉРДГйЕФЯТвЛДњДѓШнСПЙтДцДЂММЪѕЕФв§ШыПЩЮНЪЧ2006ФъЖШДцДЂаавЕЕФжиДѓаТЮХЁЃЯТвЛДњДѓШнСПЙтДцДЂММЪѕАќРЈСНжжЯрЛЅОКељЕФИёЪН——ИпУмЖШDVDЃЈHD-DVDЃЉвдМАРЖЙтЙтХЬЃЈBlu-ray DiscЃЉЁЃКмЖржїСїЯћЗбЕчзгГЇЩЬШчЖЋжЅЁЂЫЩЯТЁЂЫїФсЁЂШ§аЧЁЂЯШЗцЕШЖМгкЕБФъНЋHD-DVDвдМАBlu-ray DiscВЅЗХЦїВњЦЗЭЦЯђСЫЪаГЁЁЃШЛЖјЃЌетаЉВЅЗХЦїЕФЯњСПЯрЖдНЯаЁЃЌвђЮЊжБЕН2006ФъЯТАыФъЃЌетСНжжИёЪНЕФВЅЗХЦїВХФмЯдЪОЕчгАзжФЛЁЃЕНФПЧАЮЊжЙЃЌЫљгаЪдЭМЕїНтHD-DVDММЪѕЃЈЖЋжЅЙЋЫОЬсГіЃЉвдМАBlu-ray DiscММЪѕЃЈЫїФсЙЋЫОЬсГіЃЉСНжжИёЪНВюБ№ЕФХЌСІЖМвдЪЇАмЖјИцжеЁЃвђДЫЃЌдкПЩдЄМћЕФЮДРДЃЌетСНжжИёЪННЋдкЪаГЁЩЯВЂДцЁЃ

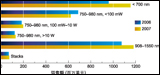

ЭМ3.ШЋЧђИїРрЖўМЋЙмМЄЙтЦїЯњСПЧщПіЁЃ

ОЭЖўМЋЙмМЄЙтЦїЪаГЁЖјбдЃЌ2006ФъЦфзюжївЊЕФгАЯьВЛЪЧРДздгкЪгЦЕВЅЗХЦїЃЌЖјЪЧРДздЫїФсЙЋЫОЭЦГіЕФЯТвЛДњЪгЦЕгЮЯЗЛњ——PlayStation 3ЁЃИУгЮЯЗЛњМЏГЩСЫЕБНёзюЯШНјЕФЮЂДІРэЦївдМАЭМаЮфжШОММЪѕЃЌВЂВЩгУСЫBlu-ray DiscЙтХЬЧ§ЖЏЦїЁЃЫїФсжИЭћPlayStation 3ФмЙЛГЩЮЊЙЋЫО2007ФъМАвдКѓвЕЮёдіГЄЕФжївЊРДдДЁЃ

ЫїФсдМЦЛЎдк2006ФъДКЬьЭЦГіPlayStation 3ЃЌШЛЖјгЩгкММЪѕКЭЩњВњЗНУцЕФЮЪЬтЃЌжБЕН2006Фъ11дТPlayStation 3ВХдкШеБОЪзЯШУцЪаЃЌНєНгзХгжНјШыУРЙњЪаГЁЃЌдЄМЦPlayStation 3вЊЕН2007ФъФЉВХЛсдкХЗжоЩЯЪаЁЃОнЯЄЃЌ

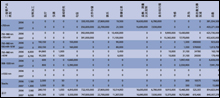

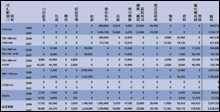

Бэ1.2006ЁЋ2007ФъШЋЧђЩЬгУЖўМЋ

ЙмМЄЙтЦїЯњСПЧщПіЁЃ

PlayStation 3ЩњВњЫљУцСйЕФжївЊЮЪЬтжЎвЛЪЧШБЗІBlu-ray DiscЙтХЬЧ§ЖЏЦїЫљашЕФ405nmЕЊЛЏяиЖўМЋЙмМЄЙтЦїЁЃМЬдчЦкгыNichiaЙЋЫОЃЈ405nmМЄЙтММЪѕЕФДДЪМЙЋЫОЃЉЧЉЪ№СЫММЪѕЙВЯэавщжЎКѓЃЌЫїФсОіЖЈдкЦфЮЛгкШеБОShiroishiЕФОЇдВГЇЮЊЦфBlu-ray DiscВЅЗХЦївдМАPlayStation 3гЮЯЗЛњЩњВњЫљгаЕФМЄЙтЦїЃЌИУОЇдВГЇЛЙПЩвдЮЊCDвдМАDVDЧ§ЖЏЦїЩњВњВЈГЄЮЊ780nmКЭ650nmЕФМЄЙтЦїЁЃгЩгкЪЕЯжЪ§СПДяАйЭђМўЕФДѓЙцФЃСПВњМЋЮЊРЇФбЃЌвђДЫ405nmМЄЙтЖўМЋЙмЕФВњСПВЂВЛФмТњзуЫїФсзюГѕХгДѓЕФМЦЛЎашЧѓЁЃжБЕН2006Фъ11дТЗнЃЌЫїФсВХЩњВњГіСЫзуЙЛЕФЖўМЋЙмМЄЙтЦївдЭЦГіPlayStation 3ВњЦЗЁЃЫїФсдМЦЛЎЕН2006ФъЕз405nmМЄЙтЖўМЋЙмЕФЩњВњЪ§СПДяЕН300ЭђЬЈЃЌЕЋзюКѓНЕЮЊСЫ200ЭђЬЈЁЃ

2006ФъЩњВњЕФДѓВПЗж405nmЖўМЋЙмМЄЙтЦїЖМгУдкСЫPlayStation 3ЩЯЁЃ2006ФъЃЌОЁЙмДЫРрМЄЙтЦїЕФГіЛѕСПМЬајдіГЄЃЈДг6.91вкЬЈдіГЄЕНСЫ7.2вкЬЈЃЉ,ЕЋЪЧЪмЦНОљЪлМлЕФгАЯьЃЌЕМжТетВПЗжМЄЙтЦїЕФзмЬхЪеШыЯТЕјЕНСЫ14.6вкУРдЊЃЌЕјЗљДя21%ЁЃЦфжаЃЌРДзд405nmМЄЙтЦїЕФЪеШыНіЮЊ0.26вкУРдЊЃЌЛЙВЛЙЛВЙГЅ780nmКЭ650nmМЄЙтЦїЪеШыЕФЯТЛЌЁЃ

ЭМ4.ШЋЧђЖўМЋЙмМЄЙтЦїдкИї

гІгУСьгђЕФЯњСПЁЃ

КмЯдШЛЃЌЛљгкЙтбЇДцДЂВњЦЗЕФCDвдМАDVDЪаГЁвбОГЩЪьЃЌИУСьгђЖдМЄЙтЦїЕФашЧѓдіГЄТЪНЋЛсЗХЛКЃЌЪмЦНОљМлИёЕФгАЯьЃЌзмЬхЪеШыНЋГЪЯжГігыЙ§ШЅГжЦНЛђепЯТНЕЕФЧїЪЦЁЃHD-DVDКЭBlu-ray DiscДњБэСЫЙтДцДЂЪаГЁЕФЮДРДЃЌЫїФсЁЂЖЋжЅЕШЯћЗбЕчзгГЇЩЬОљдкетаЉаТММЪѕЩЯЭЖШыОозЪЃЌвдЦкЮДРДФмЛёЕУИќКУЕФЗЂеЙЁЃдЄМЦ2007Фъ405nmМЄЙтЦїЕФЯњЪлЖюНЋДяЕН1.55вкУРдЊЃЌЫќНЋГЩЮЊећИіЙтДцДЂМЄЙтЦїЪаГЁЃЈдЄМЦзмЯњЪлЖюЮЊ16вкУРдЊЃЉжаЕФЮЈвЛдіГЄЕуЁЃ

ЕчаХЪаГЁ

2007ФъЃЌЕчаХЪаГЁНЋМЬајЮШЖЈдіГЄЃЌДѓдМга8%ЁЋ12%ЕФЪеШыдіГЄРДздЙтбЇдЊМўВПЗжЁЃетжждіГЄБэЯждкЖрИіЗНУцЃКГЄЭОДЋЪфЭјЁЂГЧгђЭјвдМАНгШыЭјЁЃдкОРњСЫМИФъЖдвбОАВзАЕФЯЕЭГВЂВЛЙЛГфЗжЕФРћгУвдКѓЃЌУмМЏВЈЗжИДгУЯЕЭГ

Бэ2.2006ЁЋ2007ФъШЋЧђЩЬгУЖўМЋ

ЙмМЄЙтЦїЯњЪлЖюЃЈЧЇУРдЊЃЉЁЃ

ЃЈDWDMЃЉБэЯжГіСЫЧПОЂЕФдіГЄЪЦЭЗЁЃгЩгкЭјТчПЩвджиаТХфжУЃЌГЧгђЭјЕФдіГЄзюв§ШЫзЂФПЁЃдЫгЊЩЬУЧзюжеНЋвРППетаЉаТаЭЯЕЭГвдЪЙЫћУЧЕФЭјТчИќМгСщЛюЁЃДЫЭтЃЌЙтЯЫЕНЛЇЯЕ ЭГЃЈFTTHЃЉЕФЦЬЩшвВдкПьЫйдіГЄЃЌОЁЙмдкУРЙњЪЕМЪСЌНгFTTHЕФМвЭЅвРШЛЯрЖдНЯЩйЁЃ

дкЕчаХЪаГЁжаЃЌМЄЙтЦїЕФзмЬхЯњСПвРШЛдкЮШЙЬдіГЄЃЌДг2005ФъЕФ438.5ЭђЬЈдіГЄЕНСЫ2006ФъЕФ481ЭђЬЈЃЌеЧЗљИпДя10%ЁЃгЩгкИУдіГЄЫйЖШГЌЙ§СЫЦНОљЪлМлЕФЯТЕјЃЌвђДЫЕчаХЪаГЁжаМЄЙтЦїЕФзмЪеШывВГЪЯжГіЮШЙЬдіГЄЕФЬЌЪЦЁЃОЁЙмМЄЙтЦїЕФЯњСПдіГЄвРШЛЧПОЂЃЌЕЋЪЧЦфЦНОљЪлМлШДвдУПФъ10%ЕФЗљЖШГжајЯТЕјЁЃзлКЯРДПДЃЌЯњСПЕФдіГЄЪЙВњЦЗЦНОљЪлМлЕФЯТЛЌМѕТ§СЫДѓдМ5%ЁЃПЩЕїаГМЄЙтЦїГЪЯжГіСЫПьЫйдіГЄЪЦЭЗЁЃ

ОЁЙмдкВњЦЗЯњСПКЭзмЬхЪеШыЩЯЖМГЪЯжГіСЫвЛЖЈЕФдіГЄЃЌЕЋЪЧ2006ФъвЛаЉДѓЕФМЄЙтЦїЙЉгІЩЬШдШЛПїЫ№ЁЃЪТЪЕЩЯЃЌ2006ФъМИКѕУПвЛМвгЕгаОЇдВжЦдьГЇЕФЖўМЋЙмМЄЙтЦїЙЉгІЩЬВЛЪЧПїЫ№ЃЌОЭЪЧдкОРњСЫМИФъПїЫ№жЎКѓвЕМЈВХЩдгаЦ№ЩЋЁЃAvanexЙЋЫОКЭBookhamЙЋЫООЭЪЧСНИіЯЪЛюЕФР§згЁЃЕБШЛвВгаР§ЭтЧщПіЃЌЬиБ№ЪЧФЧаЉаЁаЭжЦдьЩЬЃЌвђЮЊУЛгаОЇдВжЦдьГЇЕФЙЋЫОЫЦКѕИќШнвзгЏРћЁЃ

МИФъРДЃЌЖўМЋЙмМЄЙтЦїВњвЕвЛжБЦкД§ФЧаЉДѓЕФЙЋЫОПЩвдКЯВЂЃЌДгЖјЯћГ§Й§ЪЃЕФВњФмВЂЧвЬсИпВњФмРћгУТЪЁЃ2006ФъЕзЃЌгаДЋЮХЫЕAvanexгыBookhamНЋгаПЩФмКЯВЂЁЃШчЙћДЋЮХЪєЪЕЕФЛАЃЌећИіЙЋЫОЕФРћШѓНЋЕУЕНИФЩЦЃЌОЁЙмЪЕЯжЦ№РДВЂВЛЪЧКмШнвзЁЃ

ЩЯЪіЪаГЁЖМЪЧеыЖдЗЂЩфМЄЙтЦїЕФЁЃЖдгкЙтЯЫЗХДѓЦїБУЦжМЄЙтЦїЖјбдЃЌФПЧАВњвЕНіНіШЁОігкМИИіжївЊЕФЙЉЛѕЩЬЃКBookhamКЭJDSUЙЋЫОЙЉгІ980nmБУЦжМЄЙтЦїЃЌFurukawa ElectricЙЋЫОЙЉгІ1480nmМА14xxnmБУЦжМЄЙтЦїЁЃБУЦжМЄЙтЦїЕФЪфГіЙІТЪВЛЖЯдіМгЁЃгЩгкВњЦЗЦНОљЪлМлЮШВНЯТНЕЃЌУПЭпЕФЕЅМлвВЫцжЎЯТЕјЁЃ2006ФъЖдгкЙтЗХДѓЦїМАЦфМЏГЩЙтЗХДѓЦїЕФБУЦжМЄЙтЦїЖјбдЪЧИіЗсЪеФъЃЌЦфзмЯњСПКЭзмЪеШыЖМДяЕНСЫНќФъРДРњЪЗзюИпЫЎЦНЁЃ

ШЛЖјЃЌ2007ФъБУЦжМЄЙтЦїЪаГЁЕФЗЂеЙШДКмФбдЄВтЃЌвђЮЊетВПЗжЪаГЁЕФПЩдЄМћадНЯВюЁЃЭЈГЃЪЧдкЪаГЁОРњСЫвЛСНФъНЯЧПЕФдіГЄКѓЃЌдкЯТвЛИідіГЄЦкЕНРДжЎЧАЛсОРњвЛЖЮЛККЭЦкЁЃ2005ФъКЭ2006ФъОЊШЫЕФЧПОЂдіГЄЪЦЭЗКмПЩФмвтЮЖзХИУВњвЕФПЧАвбОДІгкЖЅЗхНзЖЮЁЃСэЭтЃЌвВгаПЩФмЪЧЭјТчЕФдіГЄвбОЧ§ЪЙдЫгЊЩЬУЧАВзАИќЖрЕФЛљДЁЩшЪЉЃЌВЂЧветжждіГЄПЩФмЛЙвЊГжајМИФъЁЃдЄМЦ2007ФъЪаГЁЧщПіНЋгы2006ФъРрЫЦЃЌЕЋЪЧБиаывЊзаЯИЙлВьдЫгЊЩЬУЧЕФВЩЙКаЮЪНЁЃ

ИпЙІТЪЖўМЋЙмМЄЙтЦїЪаГЁ

2006ФъЃЌИпЙІТЪЖўМЋЙмМЄЙтЦїЪаГЁвРШЛбгајСЫЧАМИФъГжајдіГЄЕФЬЌЪЦЃЌдкВњЦЗЯњСПКЭећЬхЪеШыЩЯЖМГЪЯжГіСЫЮШЙЬдіГЄЁЃ“ИпЙІТЪЖўМЋЙмМЄЙтЦї”АќКЌЃКЕЅЗЂЩфЦїЃЈ>100mWЃЉЁЂЖўМЋЙмАєЃЈ>10WЃЉвдМАЖўМЋЙмЖбЃЌВЂЧвЗЂЩфЙтВЈГЄОљдк750ЁЋ980nmЃЈВЛАќРЈгУгкЙтЯЫЗХДѓЦїЕФ980nmБУЦжМЄЙтЦїЃЉжЎМфЁЃ2006ФъЃЌетВПЗжЪаГЁЕФећЬхЪеШыдіГЄСЫ15%ЃЌДяЕН2.86вкУРдЊЃЛВњЦЗЯњСПдіГЄСЫ52%ЃЌДя951,500ЬЈЁЃИпЙІТЪМЄЙтЦїЕФжївЊдіГЄЕуРДдДгкЙтЯЫМЄЙтЦїЕФБУЦждДЃЌЫќУЧжївЊЪЧИќИпЙІТЪЃЈ5ЁЋ10WЃЉЕФЕЅЗЂЩфЦїЃЌЙЄзїВЈГЄЮЊ965nmЃЌгУгкЮЊЙтЯЫМЄЙтЦїЕФВєYbЙтЯЫдівцНщжЪЬсЙЉФмСПЁЃИпЙІТЪЖўМЋЙмМЄЙтЦїЪаГЁЕФдіГЄЃЈзмЯњСПКЭзмЪеШыЃЉжївЊЕУвцгкЙтЯЫМЄЙтЦїЕФГЩЙІЁЃ

IPG PhotonicsЙЋЫОЪЧШЋЧђСьЯШЕФЙтЯЫМЄЙтЦїжЦдьЩЬЃЈеМОнГЌЙ§90%ЕФЪаГЁЗнЖюЃЉЃЌЙЋЫОгЕгавЛМвжЦдь965nmЕЅЗЂЩфЬхБУЦжМЄЙтЦїЕФзЈУХжЦдьГЇЃЌЦфСПВњФмСІзувдБЃжЄЙЋЫОвЕЮёЕФЧПОЂдіГЄЁЃИУЙЄГЇЕФСПВњФмСІЮЊ2006ФъЕЅЗЂЩфЬхЁЂИпЙІТЪМЄЙтЖўМЋЙмЪаГЁЕФдіГЄзіГіСЫжївЊЙБЯзЁЃ2006ФъЃЌЕЅЗЂЩфЦїИпЙІТЪМЄЙтЖўМЋЙмЕФЪаГЁзмЯњСПДя490,000ЬЈЃЌзмЯњЪлЖюДя0.713вкУРдЊЃЌЯрБШ2005ФъдіГЄЗљЖШЗжБ№ЮЊ172% КЭ97.5%ЁЃЕЅЗЂЩфЦївВЪЧЙЬЬЌМЄЙтЦїБУЦжгІгУЕФзюДѓзщГЩВПЗжЃЌеМОнСЫећЬхЪаГЁЗнЖюЕФ45%ЁЃ

ЦфЫћжжРрИпЙІТЪЖўМЋЙмВњЦЗМАгІгУОљвдЮШЖЈЕФЫйЖШГжајдіГЄЃЌЕЋдіЫйНЯЮЊЦНЛКЁЃЦфжаЃЌАєзДЖўМЋЙмМЄЙтЦїЪаГЁдіГЄСЫ3%ЃЌДя1.217вкУРдЊЃЛЖўМЋЙмЖбЪаГЁдіГЄСЫ6%ЃЌДя0.692вкУРдЊЁЃОЭЕЅЖРгІгУЖјбдЃЌВФСЯМгЙЄЪаГЁдіГЄСЫ20%ЃЌДяЕН0.171вкУРдЊЁЃетжївЊЕУвцгк“ЦфЫћВФСЯ”МгЙЄВПЗжЃЈМДЗЧН№ЪєЁЂЮЂЕчзгвдМАДђБъЃЉЕФдіГЄЃЌАќРЈЫмСЯКИНгвдМАЛЗбѕЙЬЛЏЕШЁЃЩЬвЕгЁЫЂЃЈЭбЛњжБНгжЦАцЃЉвВЩЯеЧСЫ7.5%ЃЌДя0.274вкУРдЊЃЌетжївЊЕУвцгкAgfaЁЂCREOЁЂDai Nippon ScreenЁЂHeidelbergвдМАPresstekЕШгЁЫЂГЇЩЬдНРДдНЖрЕиЪЙгУАєзДЖўМЋЙмМЄЙтЦївдМАЕЅЖРбАжЗАєзДЖўМЋЙмМЄЙтЦїЃЈIABЃЉЃЌИУгІгУЫљашЕФЕЅЗЂЩфЦїЖўМЋЙмЪаГЁЕФЗЂеЙдђЯрЖдвЛАуЁЃ

гыЩЯЪігІгУЕФЪаГЁдіГЄЯрЗДЃЌвНСЦЪаГЁЯТНЕСЫ11%ЃЌНЕжС0.604вкУРдЊЁЃИУЪаГЁЕФзюжївЊзщГЩВПЗж——ЪжГжЪНМЄЙтЭбУЋЦїЕФЪаГЁБэЯжЦНЦНЁЃгЩгкзмЬхЯњСПКЭЦНОљЪлМлЕФЯТЛЌЃЌгУгкЙЬЖЈШЅУЋЩшБИЕФЖўМЋЙмЖбЪаГЁГіЯжЛЌЦТЃЌЯТЛЌЗљЖШИпДя11%ЃЌетжївЊЪЧгЩгкЭтПЦЪжЪѕЫљгУЕФЖўМЋЙмАєЕФЯњСПЯТЛЌЫљжТЁЃУПФъЃЌетВПЗжЪаГЁЖМБфЛЏФЊВтЃЌвђДЫЦф2006ФъЕФБэЯжЪЧЗёДњБэСЫвЛжжЧїЪЦЛђНіНіЪЧвЛжжЗДГЃЯжЯѓЛЙКмФбШЗЖЈЁЃ

ЦфЫћЪаГЁ

Г§СЫЩЯЪіетаЉгІгУЭтЃЌЖўМЋЙмМЄЙтЦїдкЦфЫћгІгУСьгђ——АќРЈОжгђЭјЃЈLANЁЂДцДЂгђЭјЁЂSANЃЉЁЂДЋИаЁЂгщРжЁЂЬѕаЮТыЩЈУшЁЂМрВьЁЂВтСПвдМАПижЦЃЈВЛАќРЈЫљгаЕФИпЙІТЪЖўМЋЙмМЄЙтЦїгІгУЃЉЕФећЬхЪеШыеМОнСЫ2006ФъЖўМЋЙмМЄЙтЦїЪаГЁзмЪеШыЕФ7%ЃЌДя2.09вкУРдЊЁЃОжгђЭјЪЧЩЯЪігІгУжаЪаГЁЗнЖюзюДѓЕФВПЗжЁЃОжгђЭјЪЙгУЕФЪеЗЂЛњХфга850nmДЙжБЧЛБэУцЗЂЩфМЄЙтЦїЃЈVCSELЃЉвдМА1300nmБпЗЂЩфМЄЙтЦїЁЃ2006ФъИУЪаГЁдіГЄСЫ9%ЃЌетБэУїСЫШЋЧђITЪаГЁЕФГжајдіГЄЃЌЖјОжгђЭјКЭДцДЂгђЭјЪЧITЪаГЁБиВЛПЩЩйЕФзщГЩВПЗжЁЃ

СэЭтКмЖрЦфЫћгІгУвВЯдЪОСЫЮШЖЈЦНЛКЕФдіГЄЧїЪЦЃЌгыГЄЦкЕФЗЂеЙЧїЪЦЯрвЛжТЁЃЕЋ“гщРж”ЗНУцЕФгІгУЪЧвЛИіР§ЭтЃЌетжївЊЪЧгЩНќФъРДМЄЙтжИЪОЦїЪаГЁЕФЯТЛЌЫљжТЁЃдк“ДЋИа”РргІгУжаЃЌвЛИіЗЧГЃгаШЄЕФдіГЄЧјгђРДздМЦЫуЛњЙтЕчЪѓБъЖдVCSELМЄЙтЦїгУСПЕФдіГЄЁЃдкЙтЕчЪѓБъжаЃЌНшжњАВНнТзЙЋЫОЕФММЪѕЃЌVCSELе§ж№ВНШЁДњКьЙтLEDЁЃ2006ФъЃЌОЁЙмVCSELЕФЦНОљЪлМлНЕЕЭСЫвЛБЖЃЌЕЋЙтЕчЪѓБъЪаГЁЕФећЬхЪеШыШДдіГЄСЫ41%ЃЌДяЕН990ЭђУРдЊЁЃ

2023ФъЖШжаЙњМЄЙтВњвЕЗЂеЙИХПіМАЛњгігыЬєеН

2023ФъжаЙњМЄЙтВњвЕЕФВњжЕдМЮЊ980вкдЊЃЌНЯЩЯФъдіЗљДя9%ЁЃ дкМЄЙт....

04-02

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10