激光是二十世纪继核能、半导体、计算机后又一重大发明,凭借其良好的单色性、方向性、亮度等特质被广泛应用于工业制造、生物医疗、军事等领域。激光器是激光的发生装置,主要由泵浦源、增益介质、谐振腔等组成。激光运转方式是激光器的技术核心,按运转方式分,主要可以分为连续激光器和脉冲激光器,超快激光器是超短脉冲激光器。

1、全球超快激光器增长空间还很大

激光具有方向性好、亮度高、单色性好及高能量密度等特点,欧美等发达国家最先开始将激光器用于加工制造等各行业,随后激光技术向发展中国家如中国等制造业大国转移。

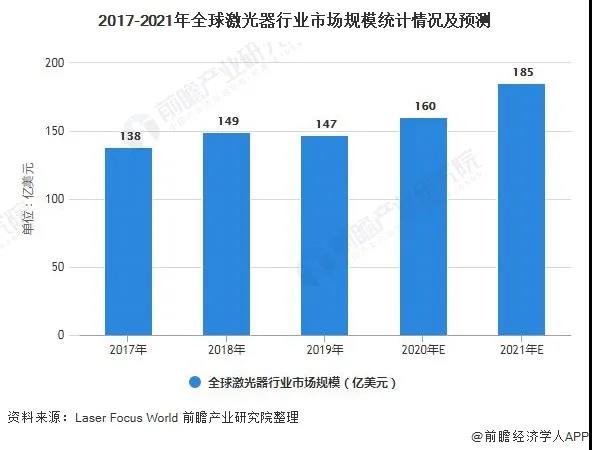

据Laser Focus World数据显示,2013-2019年全球激光器市场规模持续增长,2019全球激光器市场规模为147亿美元。2020年虽然受到新冠疫情、一些地区经济衰退以及社会和政治动荡影响,全球激光器市场仍然保持了较为稳定的增长,Laser Focus World初步估计2020年全球激光器市场总收入增长为160亿美元,预计2021年市场表现更加强劲,收入增长率有望达到15.5%,全球激光器行业市场规模达185亿美元。

超快激光器主要是超短脉冲激光器,脉冲持续时间极短,瞬时功率极高,能量聚焦到极小的空间区域且不受脉冲重复频率和平均功率影响,光束质量持续稳定,主要包括皮秒(10^-12s)激光器和飞秒(10^-15s)激光器和阿秒激光。

全球超快激光器市场规模持续增长,2019年全球超快激光器市场总额约为16亿美元,2020年全球超快激光器市场规模为18亿美元。

2、全球超快激光技术逐渐得到突破

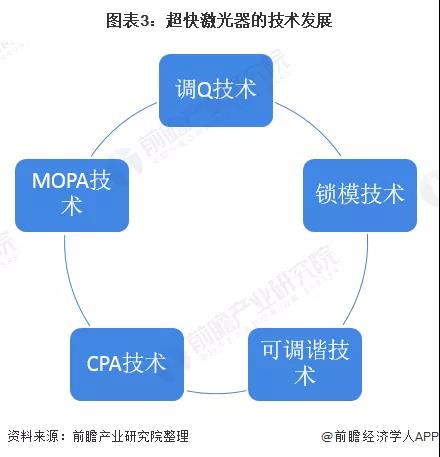

从超快激光器技术发展来看,为提高脉冲激光器的输出功率,增加能量密度,控制热效应,行业研发了多种调制技术,主要包括调Q技术、锁模技术、可调谐技术、啁啾脉冲放大技术(又称CPA技术)及主振荡功率放大技术(又称MOPA技术)等。1985年,超短脉冲CPA技术就已经出现,超快激光的研发和应用进入了一个新的阶段。

与传统长脉冲激光及连续激光不同,超快激光凭借先进的技术及优秀的特性能解决许多常规方法难以达到的高、精、尖、硬、难等加工问题,实现超强的加工能力、加工质量和加工效率。

3、全球超快激光应用需求不断扩大

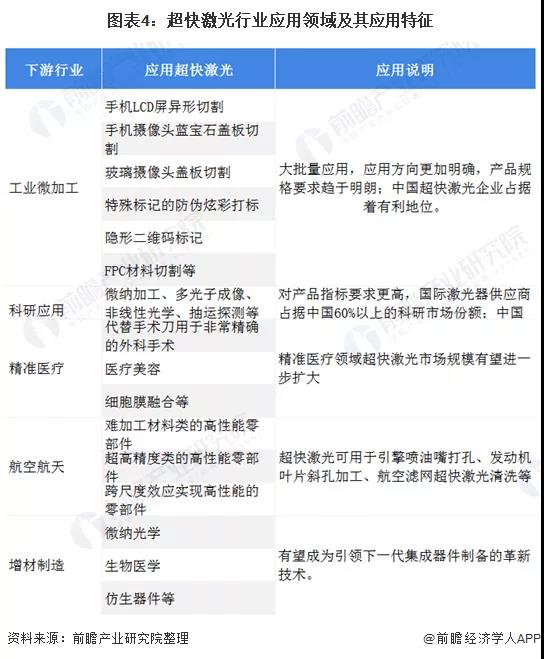

从超快激光器应用来看,超快激光器凭借精加工、超短脉冲、超强特性以及能够聚焦到超细微空间区域,以较低的脉冲能量获得极高的峰值光强,加工过程中不会对所涉及的空间范围的周围材料造成影响等优势,在工业微加工、科研应用、精准医疗、航空航天、增材制造等应用领域表现出色。

在工业微加工领域,超快激光器(皮秒、飞秒激光器)已经开始大批量应用,应用方向更加明确,产品规格要求趋于明朗;目前超快激光主要应用领域集中在脆性材料加工,诸如手机LCD屏异形切割、手机摄像头蓝宝石盖板切割、手机摄像头玻璃盖板切割,特殊材料标记、防伪炫彩打标可追溯玻璃隐形二维码打标,热敏感薄膜材料加工、高性能FPC切割、OLED材料切割打孔,太阳能PERC电池加工等应用。

在精准医疗领域,由于激光可以非常准确地聚焦在微小的区域,因此可以代替手术刀用于非常精确的外科手术进行组织的精细切割或破坏,医疗美容等。

在航空航天领域,超快激光具备效率高、能耗低、流程短、性能好、数字化、智能化等特点,在航空制造业中,激光技术扮演着越来越重要的角色。基于超快激光加工技术原理和优势,其在航空制造中,目前应用领域主要集中难加工材料类的高性能零部件、超高精度类的高性能零部件以及跨尺度效应实现高性能的零部件等。

4、全球超快激光器市场有望快速发展

随着超快激光器技术的不断发展成熟,下游应用的持续放量,超快激光市场还有较大的增长空间,根据Laser Focus World统计与预测,2021年全球激光器市场规模增速为15.5%,全球超快激光器市场总额增速快于整个激光器市场增长速度,预计2026年全球超快激光器行业市场规模约为54亿美元。

超快激光应用需求大,当前在激光器市场中的占比还很低,不到20%,还有较大的增长空间,发展前景广阔。

5、国内超快激光发展现状

超快激光器作为超短脉冲激光器,凭借精加工、超短脉冲、超强特性以及能够聚焦到超细微空间区域,加工过程中不会对所涉及的空间范围的周围材料造成影响等优势,在工业微加工、科研应用、精准医疗、航空航天、增材制造等应用广泛。

超快激光器是指激光脉冲持续时间更短的激光器。相对纳秒激光器,超快激光器脉冲持续时间极短,瞬时功率极高,能量聚焦到极小的空间区域且不受脉冲重复频率和平均功率影响,光束质量持续稳定。目前超快激光器主要包括皮秒(10-12s)激光器和飞秒(10-15s)激光器,以飞秒激光为代表的超快脉冲激光技术是全球前沿激光技术之一。

当前超快激光器在整个激光器市场中的占比还很低,不到20%,还有较大的增长空间。随着超快激光器技术的不断发展成熟,下游应用的持续放量,全球超快激光器有望快速发展,发展前景广阔。

以皮秒与飞秒激光器为代表的超快激光自2003年后开始了技术应用,工业应用的历史才10多年,欧、美、日、俄等国家正在致力于开拓更多的应用。以前,超快激光器市场的主要企业是外国公司,以相干、光谱物理、通快、NKT、EKSPLA、LightConversion、Lumentum、EdgeWave、Amplitude等公司为代表。

中国作为超快激光器发展的后起之秀,大约于2012年前后才有较多的相关科研成果以及产业化推进。吉林大学、清华大学、西安交通大学、中科院物理所/光机所等都在大力推进超快激光发展。

进入2017年后,我国超快激光器逐渐喷涌式发展,大族、华日、安扬、虹拓、卓镭、贝林、国神、英诺、华快等国内主要企业大力推进技术产业化。另外还有英谷、罗根、诺派、朗研、赢圣科技、自贸、盛镭、奥创、瀚盈等企业也是从事超快激光器。目前我国企业基本上拥有了成熟的皮秒激光器,小功率的飞秒激光工业应用也已经开始了,正在往大功率方向推进。

至2020年,粗略统计我国拥有20家以上的企业从事超快激光器,这些企业一部分走固体超快激光路线,如贝林、英谷,一部分走全光纤超快激光路线,如华日、安扬、华快。目前遇到的一个尴尬处境是,我国的科研机构与企业打破外国垄断,发展出成熟的超快激光器,产能也是非常充足的,但是超快激光的市场没有完全打开。这就导致在一个小批量的应用市场里,这么多国产超快激光厂商在与外国产品竞争,同时国内品牌之间也打起了价格战。

设备商群体数量不足

目前国内虽然拥有规模庞大的信息产业、微电子制造业、医疗产业、太阳能产业以及玻璃屏幕、面板产业,但在超快激光微纳加工的使用时间以及工艺探索仍然不够,当前主要从事超快激光微纳加工设备的企业有广东的大族、海目星、盛雄、韵腾、火焱、东赢、国奥,华东的德龙、天弘、致凯捷、允可、思拓机器,武汉的帝尔、华工、三工、元禄等主要企业。并且大部分企业的体量并不是很大,许多企业在几年前达到了一个出货量水平,就一直没法继续突破了。目前可能从事超快激光器的企业都要比装备商企业多,超快激光应用的门槛较高,也是一个重要原因,让很多想做的企业难以进入。

2020年超快激光器迎来真正意义的爆发,全年出货量达到2300台(包含国内外品牌),增长近一倍,其中超过80%是皮秒激光器,飞秒激光器占比较小。当前占据市场份额较多的有卓镭、英诺、贝林、华快、华日、国神等企业,另外还有通快、相干、光谱物理、奥徒等外国品牌。这一年内超快激光器竞价情况激烈,国产品牌跌破了1万元1瓦,20瓦的皮秒只需十几万元。超快激光精密加工继续渗透到PCB制造、精密机械制造、玻璃切割、OLED面板加工、手机部件加工、医疗器械加工、光伏等领域。中国拥有庞大的电子制造业,激光精密制造的渗透率目前仍然非常低,未来市场空间仍然巨大。预估大约两三年后,超快激光器年出货量可达5000台,发展潜力与后劲非常巨大。

根据新思界产业研究中心发布的《2021年全球及中国超快激光器产业深度研究报告》显示,2016-2020年,随着中国消费电子、光通信、医疗、精密机械等领域不断转型升级,以及科研领域对设备要求的持续提高,中国市场对超快激光器的需求量也随之增加,带动中国超快激光器市场规模的逐年扩大,其中,2016年,中国超快激光器市场规模为9.25亿元;2020年,中国超快激光器市场规模为13.72亿元。