舜宇光学2024年收入净利同比增长车载光学亮眼

发布时间:2025-03-25 来源:网络搜集 阅读次数:61604 分享到:

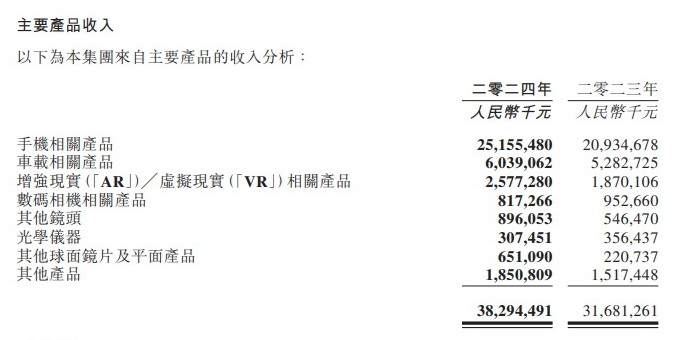

舜宇光学24日公布了2024年报,2024年度,舜宇光学收入约382.9亿元,较去年上升约20.9%;股东应占年内溢利约27亿元,较去年上升约145.5%。2024财年收入、净利润均创历史新高。增长主要得益于主营业务的强劲增长,其中手机镜头及手机摄像模组出货量分别增长13.1%和13.3%,皆保持全球第一市场份额,车载镜头首次突破1亿件出货量大关。

车载镜头首次突破1亿件出货量大关,达到约102,314,000件,同比增长12.7%,市场份额继续位列全球第一;

手机镜头出货量达约1,324,370,000件,同比增长13.1%,同样保持全球第一的市场地位。

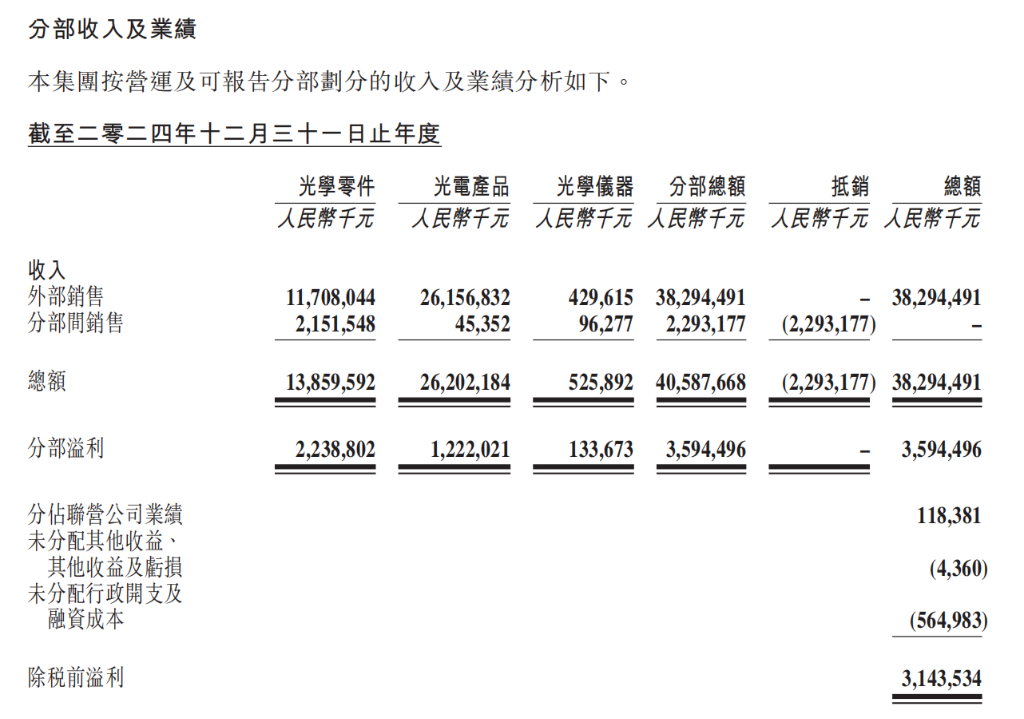

光电产品业务实现收入约261.6亿元,同比增长21.1%。增长主要来自于手机摄像模组、车载模组和XR相关产品。公司800万像素车载模组继续维持全球第一的市场份额,应用于混合现实设备的屏视一体化模块(OMI)市场份额也位列全球第一。

光学仪器业务收入约4.3亿元,同比下降18.4%,主要受国内教学及科研项目延迟影响。

技术创新驱动产品升级

舜宇光学持续加大研发投入,2024财年研发费用约人民币29.2亿元,占收入7.6%。这些投入转化为显著的技术成果:

在车载镜头领域,完成800万像素加热车载镜头和800万像素超低反镀膜车载镜头的研发,全球首发800万像素前视玻塑混合车载镜头。

在手机镜头方面,实现多种新款7P手机镜头和玻塑混合手机镜头量产,成功进军高附加值产品市场。

在XR领域,掌握曲贴、胶合等先进工艺能力,在交互类镜头方面实现技术突破。

舜宇光学在高端产品领域持续发力,完成了超低肩高一体化马达主摄模组的研发,实现了多款OIS一体化马达主摄模组及首款一体化马达潜望模组的量产,有效延伸了产品价值链。

战略聚焦高增长领域

舜宇光学持续聚焦汽车智能化、XR、泛物联网及智能手机四大业务领域。

在汽车领域,除车载镜头和模组外,还积极开拓激光雷达、HUD及智能车灯市场;在XR领域,通过小型化、低功耗、高性价比的设计及生产优势,保持了XR视觉模组和OMI全球第一的市场份额;在泛IoT领域,视觉模块业务已广泛应用于消费级机器人等领域。

舜宇光学的核心业务表现

光学零件业务实现收入约117.1亿元,同比增长22.5%。其中:车载镜头首次突破1亿件出货量大关,达到约102,314,000件,同比增长12.7%,市场份额继续位列全球第一;

手机镜头出货量达约1,324,370,000件,同比增长13.1%,同样保持全球第一的市场地位。

光电产品业务实现收入约261.6亿元,同比增长21.1%。增长主要来自于手机摄像模组、车载模组和XR相关产品。公司800万像素车载模组继续维持全球第一的市场份额,应用于混合现实设备的屏视一体化模块(OMI)市场份额也位列全球第一。

光学仪器业务收入约4.3亿元,同比下降18.4%,主要受国内教学及科研项目延迟影响。

技术创新驱动产品升级

舜宇光学持续加大研发投入,2024财年研发费用约人民币29.2亿元,占收入7.6%。这些投入转化为显著的技术成果:

在车载镜头领域,完成800万像素加热车载镜头和800万像素超低反镀膜车载镜头的研发,全球首发800万像素前视玻塑混合车载镜头。

在手机镜头方面,实现多种新款7P手机镜头和玻塑混合手机镜头量产,成功进军高附加值产品市场。

在XR领域,掌握曲贴、胶合等先进工艺能力,在交互类镜头方面实现技术突破。

舜宇光学在高端产品领域持续发力,完成了超低肩高一体化马达主摄模组的研发,实现了多款OIS一体化马达主摄模组及首款一体化马达潜望模组的量产,有效延伸了产品价值链。

战略聚焦高增长领域

舜宇光学持续聚焦汽车智能化、XR、泛物联网及智能手机四大业务领域。

在汽车领域,除车载镜头和模组外,还积极开拓激光雷达、HUD及智能车灯市场;在XR领域,通过小型化、低功耗、高性价比的设计及生产优势,保持了XR视觉模组和OMI全球第一的市场份额;在泛IoT领域,视觉模块业务已广泛应用于消费级机器人等领域。

免责声明:来源标记为网络的文章其原创性及文中陈述文字和内容未经协会证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺请读者仅作参考并请自行核实相关内容。

行业分析

光电新闻

010-84321456/1457

coema@coema.org.cn

北京市朝阳区酒仙桥路四号中国电科十一所园区