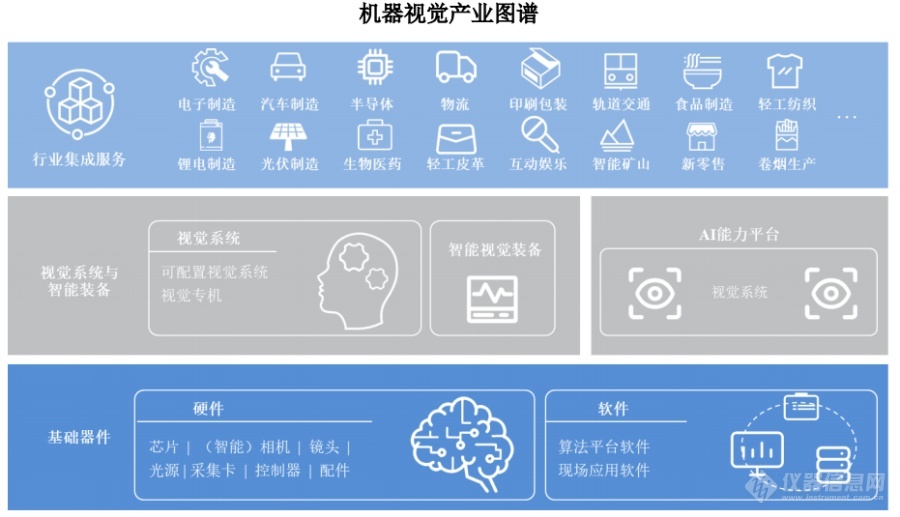

机器视觉的概念内涵与系统特性

机器视觉的本质是为机器植入“眼睛”和“大脑”。为机器植入眼睛,代表着机器视觉利用环境和物体对光的反射来获取及感知信息;为机器植入大脑,意味着机器视觉需要对信息进行智能处理与分析,并应用分析得到的结果来执行相应的活动。

机器视觉行业的上游包括相机、镜头、光源等硬件及算法软件。相机是包含完整的机器视觉组成功能模块(光源可自带或借用外部光源),能独立完成机器视觉信息处理的全流程,为系统输出有效信息;镜头是机器视觉图像采集部分重要的成像部件,其作用是把被摄物体成像于摄像机内的感光元件上;光源对于机器视觉中的图像采集部分具有重要影响,为场景提供合适的照明,突出目标的图像特征并与背景图像分离;机器视觉算法与软件紧密结合,软件平台是实现机器视觉算法的载体,使机器视觉在处理数据量和实时检测效率性能上不断地突破,匹配工业智能发展的需求。

机器视觉行业的算法库由OpenCV等开源视觉算法库,和Vision Pro(美国康耐视公司)、Halcon(德国MVTec公司)、VisionWare(凌云光)等第三方商业付费算法库组成。因算法库开发周期长、投入大,业内公司通常基于开源算法库开发自身应用算法,或自主开发与第三方集成并举,较少公司完全自主开发底层算法。为提高效率与降低成本,集成第三方成熟工具包作为辅助开发手段是比较常见的方式。

机器视觉行业的中游为视觉系统与智能装备。视觉系统包含独立完整的成像单元(光源、镜头、相机)和相应的算法软件,集图像采集、处理与通信功能于一身,可以灵活的进行配置和控制,适应各种复杂的应用,具有多功能、模块化、高可靠性等特点。智能装备以机器视觉的感知能力和分析决策能力为核心,在视觉系统的基础上加入了自动化和智能化的功能,将设计、生产、检测过程集成闭环,可实现多种功能。

机器视觉行业的下游为各行业集成应用和服务。下游应用行业的发展决定了机器视觉装备及服务的市场需求量,目前下游应用领域以电子制造为主,其次为汽车、医药、印刷包装等领域。下游产业丰富多样,集成服务更加有的放矢,面向应用市场才 能更加蓬勃。

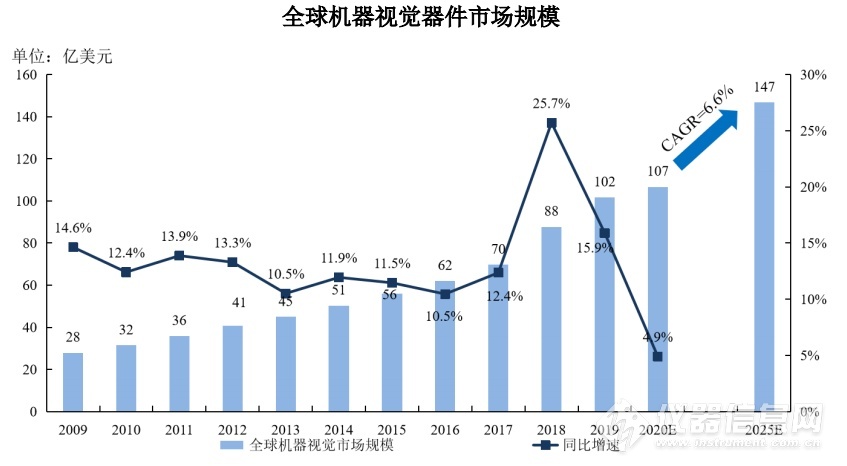

全球机器视觉市场情况

机器视觉市场包括视觉器件、可配置视觉系统和智能视觉装备三个细分市场。根据某调研机构统计,2015年至2020年,全球机器视觉器件市场以13.83%的复合增长率增长,市场规模至2020年达到107亿美元;2021年至2025年,全球机器视觉器件市场规模将以6.56%的复合增长率增长,至2025年市场规模将达147亿美元。可配置视觉系统与智能视觉装备具备较强的行业属性,归属于各下游应用行业的装备市场,以机器视觉技术赋能于制造装备的智能化,因此暂时没有单独的市场规模数据。

资料来源:某调研机构

机器视觉以视觉器件、可配置视觉系统和智能视觉装备等形态服务各产业应用,已经被广泛应用于新型显示、消费电子、印刷包装、新能源等众多行业,成为这些行业必不可少的数字化和智能化变革的支撑。

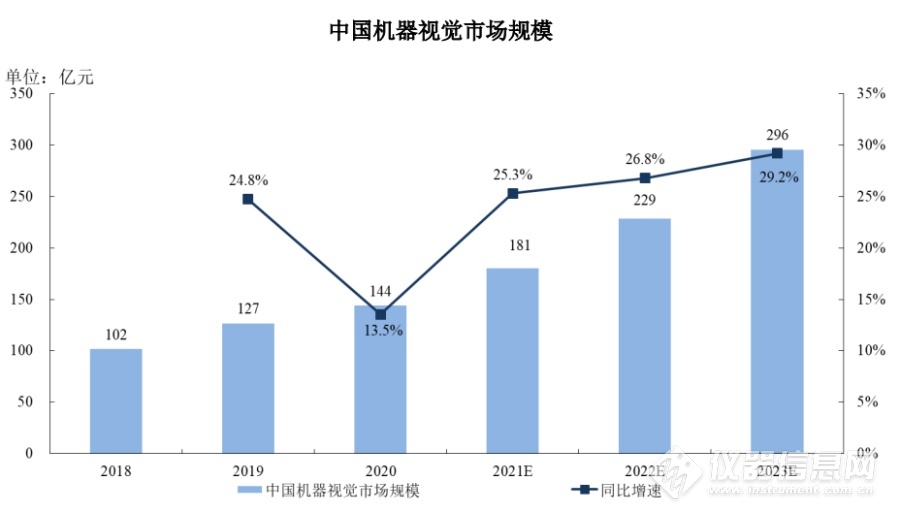

中国机器视觉市场情况

中国市场已成为全球机器视觉市场规模增长最快的市场之一。根据中国机器视觉产业联盟的统计,中国机器视觉行业的销售额从2018年的101.80亿元增长至2020年的144.20亿元,复合增长率达19.02%。得益于宏观经济回暖、新基建投资增加、数据中心建设加速、制造业自动化推进等因素,预计2020年至2023年,中国机器视觉行业的销售额将以27.15%的复合增长率增长,至2023年销售额将达296.00亿元。

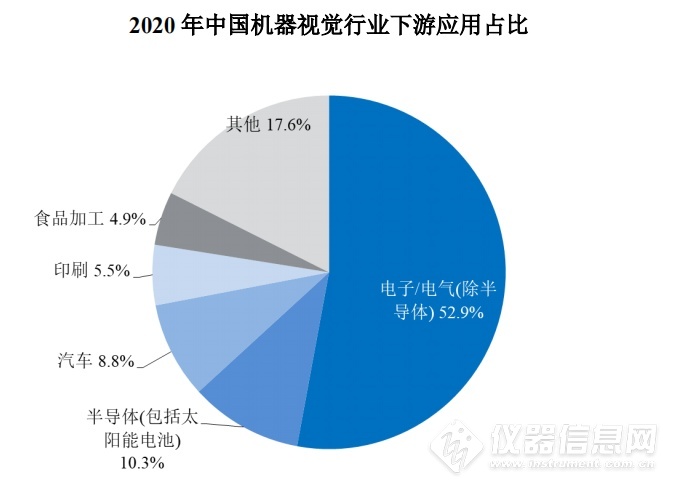

从下游应用行业角度考虑,根据中国机器视觉产业联盟统计,机器视觉已经在电子/电气、半导体、汽车、印刷包装、食品加工等领域得到广泛应用。其中,电子/电气行业是目前中国机器视觉行业最大的下游应用领域,2020年其销售额占比为52.90%。

资料来源:中国机器视觉产业联盟

中国机器视觉市场部分主流企业介绍:

凌云光成立于2002年,聚焦机器视觉业务,已开发出一系列可配置视觉系统和智能视觉设备产品,并自主研发了工业相机、光源等核心器件,在多行业得到广泛应用,服务于苹果、富士康、京东方等多家知名企业。2021年实现营业收入24.36亿元,归母净利润为1.72亿元。2022年7月6日,凌云光(股票代码:688400)在上交所A股科创板正式上市。

天准科技成立于2005年,总部位于中国苏州,致力于以领先技术推动工业数字化智能化发展,主要产品包括视觉测量装备、视觉检测装备、视觉制程装备和智能网联方案等。2019年7月22日,天准科技在科创板正式挂牌上市(股票代码:688003)。2021年实现营业收入12.65亿元,归属于上市公司股东的净利润为1.34亿元。

大恒图像成立于1991年,专注于机器视觉部件及视觉系统研发、生产和营销,是A股上市公司大恒科技(股票代码:600288)旗下核心资产。大恒科技产业之一的机器视觉组团(包括中国大恒图像分公司,大恒图像、深圳恒志、 上海昊邦、苏州图锐智能科技、苏州恒视智能科技等子公司,大恒图像子公司下属青岛恒纺、河北天昱恒等子公司及合资公司潍坊天恒)2021年度实现营业收入10.80亿元。

奥普特(OPT)成立于2006年,定位于自动化核心零部件供应商,现已成为国内机器视觉应用技术领先者,产品包括视觉系统、光源、工业相机、镜头、3D激光传感器、工业读码器等。2020年在上交所科创板上市(股票代码:688686)。2021年实现营业收入8.75亿元,归属于上市公司股东的净利润为3.03亿元。

宝视纳视觉技术(北京)有限公司成立于2018年,是 Basler集团旗下子公司。Basler创始于德国,是一家跨国的高品质工业相机和计算机视觉解决方案提供商,在欧洲、亚太、中国和北美均设有分支机构,包括生产制造工厂(位于德国和新加坡)、销售公司及联络处。