从整个光通信产业链来看,在下游光通信系统设备领域,中国企业(华为中兴烽火等)占领一半市场份额;中游光通信模块领域,中国约占全球30%市场份额。

中国虽是全球最大光通信市场,但产业链中国虽是全球最大光通信市场,但产业链“头重脚轻”的形势依然严峻。光芯片的形势依然严峻。光芯片在光器件成本中占比最大,是产业链最核心的环节。以光模块为例,光模块由器件元件、功能电路和光接口等组成,从成本来看,器件元件占光模块成本70%以上,而器件元件中,光发射次模块TOSA、光接收次模块ROSA成本占比较高,分别占器件元件成本的48%和32%。TOSA的主体为激光器芯片(VCSEL、DFB、EML等),ROSA的主体为探测器芯片(APD/PD等)。

从整个光通信产业链来看,在下游光通信系统设备领域,中国企业(华为中兴烽火等)占领一半市场份额;中游光通信模块领域,中国约占全球30%市场份额。如同半导体一样,上游的核心高端器件和芯片,真正能够实现国产的,还是寥寥无几。特别是25G及以上的高端激光器芯片方面,我们的国产化率不超过5%,电芯片国产化率更是几乎为0。

我国高端光通信芯片市场基本被海外厂商垄断,海外厂商占国内高端光芯片、电芯片市场90%以上的份额。

我国10G光芯片国产化率接近50%,但25G及以上光芯片国产化率仅有3%。电芯片国产化率比光芯片更低。

令人欣慰的是,少数国内厂商通过自研,在芯片领域已有所突破。近年,光迅科技、华为海思、海信宽带、云岭光电(华工科技参股)等能量产10G及以下光芯片,部分类型25G芯片已经取得突破。

大力发展芯片产业,实现芯片国产化替代,是未来产业发展的重中之重。工信部在《中国光电子器件产业技术发展路线图》中明确提出,确保2022年中低端光电子芯片的国产化率超过60%,高端光电子芯片的国产化率突破20%。

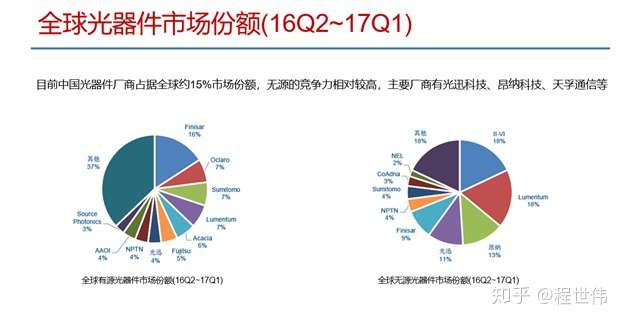

1. 光器件市场分析

目前中国光器件厂商占据全球约15%的市场份额,无源的竞争力相对较强,主要厂商有光迅科技、昂纳科技、天孚通信等。

目前,中国光模块厂商占据全球超20%市场份额,主要厂商有中际旭创、光迅科技、新易盛、昂纳科技、海信宽带等。

根据Light Counting,2015 年全球200/400G 光模块市场规模为1 亿美元,2021 年市场规模达到34 亿美元。

200G 光模块为100G 向400G 过渡方案,2019 年起增量市场空间将以400G 光模块拉动为主。目前400G 光模块的主流接口有OSFP 和QSFP-DD。

华经市场研究中心预测,2019年,全球光器件市场空间为145亿美金,40GE速率以上的光模块的市场金额占整个光器件市场的比例越来越高, 据Light Counting预测,2019年,其市场规模约118.9亿美金。

2. 波分设备市场

1/19/2017, 市场研究公司Dell'Oro最新报告指出WDM技术将继续推动光传输设备市场成长,预计2021年,全球光传输设备市场将达到150亿美元。

2018/7/30 , Dell'Oro Group最新报告预计到2022年光传输设备市场将达到160亿美元。

1/24/2019, 市场研究公司Dell'Oro最新的光传输市场五年期预测报告指出高于100Gbps波长传输速率的需求将让光传输市场在未来5年内达到800亿美元的规模,增长幅度达到16%。

基于以上三条信息分析,未来5年波分市场空间的分布大致如下。

3. 潜在市场

根据网上资料数据预测,国内量子通信短期市场规模在100-130亿元左右,长期市场规模将超过千亿人民币。

· 专网市场规模达到500亿,量子通信渗透率60%;

· 公网市场规模2000亿,量子通信渗透率30%;

· 云安全及特殊领域的市场规模500亿,量子通信渗透率60%;

量子通信市场规模: 500x60%+2000x30%+500x60% = 1200亿,达到千亿级。

v 光技术发展历史

1880年,美国企业家亚历山大·格拉汉姆·贝尔(Alexander Graham Bell)发明了一种利用光波做载波传递话音信息的光电话,他利用太阳光作为光源,大气为传输介质,用硒晶体作为光接受器,成功地进行了光电话的实验(最远213米),证明了光波传递信息的可能性。

1960年,美国科学家希奥多·哈罗德·梅曼(Theodore Harold Maiman)发明了第一个红宝石激光器,激光谱线很窄,方向性及相干性极好,是非常理想的相干光源和光载波,当前的光模块中大量使用激光作为光源。

1966年,英国标准电信研究所的华裔科学家高锟(Kao. K. C.)博士发表了一篇奠定光纤通信基础的重要论文,他指出:光导纤维的高损耗不是其本身固有的,而是由材料中所含杂质引起的,如果降低材料中的杂质含量,便可极大地降低光纤损耗,他预言,通过降低材料杂质含量和改造工艺,可使光纤损耗下降到20 dB/km,2009年,高锟被授予诺贝尔物理学奖。

1970年,美国康宁玻璃公司 (Corning Glass Works) 首先制成了衰减为20 dB/km的低损耗石英光纤。 这是光通信发展的划时代事件,确立了光通信向光纤通信方向发展的明确目标,揭开了光纤通信发展的新篇章,同年,美国贝尔实验室、日本电气公司NEC和苏联先后研制成功室温下连续工作的双异质结半导体激光器。 这两种技术的结合促进了光通信的新生,促使通信技术从实验室研究跃入到光纤通信实用化,因此,1970 年被称为光通信的“元年”。

1976年,美国在亚特兰大进行了世界上第一个光纤系统的现场实验。

1979 年,武汉邮电科学研究院副总工程师赵梓森及其研究团队拉出中国第一根损耗只有4 dB/km的实用化光纤,拉开了中国光纤通信事业的序幕。

1980年,美国标准化FT-3光纤通信系统投入商用。

1983年,日本铺设了纵贯南北的光缆长途干线。

1988年,建成第一条横跨大西洋的海底光缆。

1989年,建成第一条横跨太平洋的海底光缆。

1990年代,光纤网络开始大规模推广。

v 光模块发展历史

1999年,第一代光模块诞生,采用1x9封装,SC (Subscriber Connector) 接口,作为固定光模块使用。

随着技术的发展,1x9封装的光模块产品逐渐向可热插拔和小型化的方向演进。

朝向可热插拔方向演进的是GBIC (Giga Bitrate Interface Converter),GBIC可热插拔使用,采用SC (Subscriber Connector)接口,在20世纪90年度非常流行。

朝向小型化方向演进的是SFF(Small Form Factor)光模块,采用LC(Lucent Connector)头,直接固化在电路板上,由于匹配ONU侧需要固定的应用需求,所以主要用于EPON的ONU侧。

固定模块的SFF模块继续朝可插拔方向演进便是SFP (Small Form Factor Pluggable)。

1x9封装光模块、GBIC、SFF、SFP都不支持10Gbps速率。

第一代10Gbps速率的光模块是300pin MSA, 300pin MSA是完备的光接口模块,其体积大,用散热器型金属外壳封装,以利于散热。

为了降低300pin MSA光模块的成本,光模块的电接口向4信道并行接口演进。

4信道并行接口的代表是XENPAK (10 Gigabit Ethernet Transceiver Package), XENPAK是面向10G以太网的第一代光模块,采用4*3.125G接口。

虽然与300pin MSA相比,XENPAK的体积已经减小了很多,但还是不够理想, XPAK是XENPAK的直接改进型,体积缩小一半,光接口、电接口与原来的保持一致

在XENPAK、XPAK的基础上,完全去掉了SerDes,将SerDes部分放在了光模块外部,在光收发器上做一个串行10Gbps电接口,这个接口是用来连接外部SerDes器件的,从而大大降低了功耗、体积和成本, 这便是 XFP (10 Gigabit Small Form。 Factor Pluggable)

10G模块经历了从300Pin,XENPAK,XPAK,XFP的发展,最终实现了用和SFP一样的尺寸传输10G的信号,这便是SFP+。

SFP+小型化低成本,很好地满足了设备对光模块高密度的需求,2002年标准推出,2010年取代XFP成为10G 市场主流。

随着4K、8K、大视频、5G及互联网/移动互联网、物联网、IDC等的快速发展,容量需求强力地推动光传输技术加速革新, 光模块向25G、40G、100G、400G演进。

25G SFP28光模块主要用于数据中心服务器和交换机的互连,是一个具有多种优势的新型以太网标准,它由IEEE 802.3工作组于2014年7月提出,并在2016年6月全部修订完毕。

40G光模块是指传输速率为40Gbps的光模块,CFP和QSFP是其主要的封装形式,40G QSFP+光模块是其中应用比较广泛的一种。

而100G 家族产品中,同样存在CFP和QSFP两种封装形式,100G QSPF28是应用比较广泛的一种。

光模块的定义主要是两个关键组织,即IEEE和MSA(Multi Source Agreement,多源协议),两者之间互补而又互相借鉴。

IEEE是电子电气工程师协会,而802.3是IEEE下面的一个工作组,很多10G、40G、100G、400G的光模块标准都是由IEEE 802.3工作组提出的。

MSA是一种多供应商规范,相比IEEE算是一个民间的非官方组织形式,针对不同的光模块标准会形成不同的MSA协议,可以理解是产业内企业联盟行为。 MSA除了定义光模块的结构封装 (包括外形尺寸,电连接器,引脚分配等) ,也会定义电接口、光接口,从而形成完整的光模块标准。

很久以前光模块产业链很混乱,每个厂家都有各自的结构封装,开发的光模块有大有小,接口也是五花八门。 为了解决这个问题,MSA多源协议应运而生,各厂家都遵循MSA提出的标准统一光模块的结构封装和相关接口。

100GBASE开头的标准都是IEEE 802.3提出的。

以100GBASE-LR4名称为例解释一下其命名规则和含义,LR表示long reach,即10Km,4表示四通道,即4*25G,组合在一起为可以传输10Km的100G光模块。

100GBASE-SR4和100GBASE-LR4是IEEE定义的最常用的100G接口规范。 但是对于大型数据中心内部互联场景,100GBASE-SR4 支持的距离太短,不能满足所有的互联需求,而100GBASE-LR4成本太高。 因此,MSA为市场带来了中距离互联的解决方案,PSM4和CWDM4就是这次革命的产物。

从原理上来分析100GBASE-LR4高成本的3点原因

1. LR4使用的光学MUX/DEMUX器件更贵

LR4定义了4.5nm的LAN-WDM间隔,而CWDM4定义的是20nm 的CWDM间隔,

通道间隔越大,对光学MUX/DEMUX器件的要求就越低,可以节省成本。

2. LR4使用的激光器更贵,功耗更大

LR4使用EML (Electro-absorption Modulated Laser,电吸收调制激光器) ,需要两个器件,一颗EMA (Electro-absorption) 电吸收调制器, 另一颗是DFB (Distributed Feedback) 激光器, 合在一起叫做EML。

而CWDM4使用DML (Direct Modulated Laser,直接调制激光器) ,只需一个器件。DML的原理是通过调制激光器的注入电流来实现信号调制,由于注入电流的大小会改变激光器有源区折射率,造成波长漂移 (啁啾zhōu jiū) 从而产生色散,做高速信号调制很困难,传的也不够远。 10KM对于DML来说有点力不从心,只能上EML。

3. LR4需要额外增加TEC (Thermo Electric Cooler 半导体热电制冷器)

因为LR4的相邻通道之间只有4.5nm的间隔,所以激光器需要放到TEC上控温。 电路上需要放置TEC Driver芯片,Laser也要集成到TEC材料上来做,这样一来,相比CWDM4,LR4的成本又有所增加。

基于以上三点,100GBASE-LR4标准的光模块成本更高,所以MSA提出的100G CWDM4标准很好地补充了100GBASE-LR4在2Km以内成本过高导致的空白。

除CWDM4之外,PSM4也是一种中距离的传输方案。

100G PSM4规范定义了8根单模光纤 (4个发送和4个接收) 的点对点100Gbps链路,每个通道以25Gbps的速率发送。 每个信号方向使用四个相同波长且独立的通道。 因此,两个收发器通常通过8根光纤MTP / MPO单模跳线进行通信。 PSM4的传输距离最大为500米。

简单总结一下,如下图所示,由于使用了波分复用器,所以CWDM4的光模块成本要高于PSM4光模块,不过CWDM4收发双向只需要两根单模光纤,远少于PSM4的8根单模光纤,随着距离的增加,PSM4方案的总成本上升得非常快。 在实际应用中需要依据互联距离来决定使用PSM4还是CWDM4。

100G短距光模块标准主要有100GBASE-SR10和100GBASE-SR4两种标准。 当年为了满足市场上出现的100G需求, 100GBASE-SR10标准最早被提出且应用于100G的短距互联。

100GBASE-SR10标准使用10 x 10Gbps并行通道实现100Gbps点对点传输,电信号的速率是10G,光信号速率也是10G,采用NRZ的调制方式及64B/66B的编码方式。 因为IEEE 802.3早在2010年提出100GBASE-SR10标准,当时交换机ASIC芯片(Application Specific Integrated Circuit)电接口最高只能支持10G,即CAUI-10(10通道 x 10Gbps)。

伴随着交换机ASIC芯片电接口速率从10Gpbs提升到25G bps,电接口标准从CAUI-10(10通道 x 10Gbps)升级到CAUI-4(4通道 x 25Gbps),通道从SR10的并行10通道减少到并行4通道,光模块的器件个数得以减少、成本得以降低、模块尺寸得以缩小、功耗得以降低。

光模块尺寸的减少使得交换机每1U空间可以提供的100G接口密度更大,基于以上的优势,目前100GBASE-SR4已经取代100GBASE-SR10成为目前主流的100G短距光模块标准。

100GE光模块不断向高集成度、低功耗方向发展,CFP演进到CFP4 (CFP8为400GE光模块) 。

QSFP28比CFP4更小,所以当前100GE光模块为QSFP28为主流。

2018年, 光通信展OFC上,多厂商推出400G光模块,QSFP-DD和OSFP两款解决方案优势最为突出,最有可能作为下一代数据中心400G解决方案的标准,但是结合上述其他标准与封装形式,未来具体使用哪种解决方案还将取决于未来新一代云计算运营商的网络架构。

· QSFP-DD的全称是Quad Small Form Factor Pluggable-Double Density, Q指的是“Quad”,4路的意思,DD指的是“Double Density”。该方案是对QSFP的拓展,将原先的4通道接口增加一行,变为8通道,也就是所谓的double density。该方案与QSFP方案兼容,这是该方案的主要优势之一。原先的QSFP28模块仍可以使用,只需再插入一个模块即可。

· OSFP的英文全称是Octal Small Form Factor Pluggable,Octal表示八进制,意为OSFP光模块使用8个56G通道来实现400GbE。56GbE的信号是由25G的DML激光器在PAM4的调制下形成的。该标准为新的接口标准,与现有的光电接口不兼容。

OSFP自带散热器,比CFP8小很多,功耗也相对较低,最大只有15W。比QSFP-DD的尺寸略大,因而需要更大面积的PCB。OSFP是对CWDM4标准的扩展,每个波长的速率为50G,也可以同样实现400G。

· CFP8是对CFP4的扩展,通道数增加为8通道,尺寸也相应增大。

该方案的成本较高,需要用到16个25G的激光器,或者使用PLC分路器降低激光器数量,但分路器的LOSS太高,直接导致激光器的发射功率比较大,从而成本也会高涨。功耗也较高,面板接口密度太低。

· CDFP标准诞生较早,至今已经发布第三版规范。CD表示400(罗马数字)。其采用16通道,单通道速率为25G。由于通道数较多,尺寸也比较大。

· COBO的全称是consortium for on board optics, 也就是将所有光学组件放置在PCB板上,不再受限于前面板接口密度的限制。同时散热问题可以复用PCB板间强大的散热器得以大大缓解。该方案的主要优势是散热好,尺寸小。但是由于不是热插拔,一旦某个模块出现故障,检修比较麻烦,非常不方便。

400GE光模块厂家如下:

急于部署400G的厂商来说更倾向于OSFP,如谷歌、Arista。

QSFP-DD在单板密度和功耗方面都优于OSFP,但更难实现,主要瓶颈在DSP电芯片,2018年Q1采用16nm工艺的样片才推出,而要解决其散热问题需7nm工艺,2019年才量产,主推厂商有亚马逊、阿里等。

Facebook原主推400G QSFP-DD,但已经转向200G,4*50G方案;微软原来主推COBO方案,由于COBO阵营支持者寡,微软或向OSFP摇摆。

v 光器件技术分析

光芯片典型产品:磷化铟InP 系列(高速直接调制DFB 和EML 芯片、PIN 与APD 芯片、高速调制器芯片、多通道可调激光器芯片)、砷化镓GaAs 系列(高速VCSEL 芯片、泵浦激光器芯片)、硅/二氧化硅Si/SiO2 系列(PLC/ Planar Lightwave Circuit、AWG/ Arrayed Waveguide Grating、MEMS/ Micro Electromechanical System芯片)、系统级封装SiP 系列(相干光收发芯片、高速调制器、光开关等芯片;TIA、LD Driver、CDR 芯片)、铌酸锂LiNbO3系列(高速调制器芯片)等。

当前光芯片的主要供应商:

· 10G/25G光模块芯片:中国昂纳科技、光讯科技、海信宽带。

· 100G光模块芯片:美国Finisar、美国Lumentum、美国AVAGO/Broadcom、美国NeoPhotonics、美国ACACIA (2019年被思科收购) 、以色列Broadlight、美国Teknovus、日本住友Sumitomo、日本三菱Mitsubishi、中国华为海思。

· PLC芯片:美国KAIAM、美国NeoPhotonics。

10G以下速率的光模块,国内厂家已经完成了从芯片到模块的国产替代。

25Gbps的高速率光芯片国产化率为3%左右,供应主要依赖美国、日本厂商。

国外大厂占据高端光芯片90%以上市场份额,可以说目前被美、日厂商垄断。

我国目标是在2022年中低端光电子芯片的国产化率超过60%,高端光电子芯片国产化率突破20%。

v 波分设备技术分析

当前波分主流设备供应商如下:

· 中国:华为、烽火、中兴

· 美国:CIENA、INFINERA、CISCO

· 欧洲:NOKIA、ADVA

光传输从PDH/SDH开始,发展到当前的大带宽波分设备,光传输产业不断进步。

2019年,CIENA公司发布新一代最高支持800Gbps传输的WaveLogic 相干引擎ASIC芯片WaveLogic 5 Extreme。

如何构筑波分产品的竞争力优势,关键是芯片,oDSP的能力直接决定了波分设备的竞争力,oDSP犹如PC/服务器的CPU,直接决定PC/服务器的竞争力。

当前CPU芯片已经演进到7nm芯片,华为于2018年发布7nm麒麟980芯片,2019年发布鲲鹏920芯片。

要真正理解电子设备的竞争力,得必须了解一下集成电路产业的发展。

全球集成电路产值概况:1994年突破1000亿美元,2000年突破2000亿美元,2010年突破3000亿美元,2017年突破4000亿美元,2019年预计突破5000亿美元。

集成电路产业可以大致分为电路设计、芯片制造、封装及测试三个主要环节。集成电路生产流程是以电路设计为主导,由集成电路设计公司设计出集成电路,然后委托芯片制造厂生产晶圆,再委托封装厂进行集成电路封装、测试,最后销售给电子整机产品生产企业,其中制造与封装过程中,需要利用许多高精设备和高纯度材料。

集成电路产业目前有了两种主要业务模式,一种是IDM整合元件制造商(Integrated Device Manufacturer)模式,即一家公司覆盖集成电路全产业链,另一种是垂直分工模式,即Fabless +Foundry+封测厂商。

· IDM就是指Intel和三星这种拥有自己的晶圆厂,能够一手包办IC设计、芯片制造、芯片封装、测试、投向消费者市场五个环节的厂商。

· Fabless则是指有能力设计芯片架构,但是却没有晶圆厂生产芯片,需要找代工厂代为生产的厂商,知名的有Qualcomm、苹果和华为。

· 代工厂(Foundry)则是无芯片设计能力,但有晶圆生产技术的厂商,最具全球代表性的企业是TSMC。

· 封测厂商,就是专注于封装测试环节的公司,典型的有日月光、长电科技等。

当前全球6大集成电路工厂及其制程节点时间表如下。

· 英特尔(美国)

· 台湾积体电路制造公司 (台湾)

· 格罗方德半导体股份有限公司(美国)

· 联华电子股份有限公司(台湾)

· 三星电子(韩国)

· 中芯国际集成电路制造有限公司(中国)

未来设备的竞争,主要是芯片的竞争,但7nm、5nm、3nm芯片,不是那个每个厂商都可以投入的。

当前只有TSMC和三星拥有7nm芯片代工能力和5nm芯片代工规划, 在3nm芯片代工上,目前只有TSMC给出晶圆厂建设规划,2022年投产。

· 7nm晶圆厂建设资金:三星投资了56亿美元

· 5nm晶圆厂建设资金:TSMC投资250亿美元建厂

· 3nm晶圆厂建设资金: TSMC当前宣布投资200亿美元建厂(工艺研发50亿美元,产能4万片晶圆/月的工厂还要投资150亿美元)

虽然TSMC投入大笔资金建设晶圆代工厂,在全球开展代工业务,但并不代表所有芯片厂商都能用得上,因为7nm,5nm,3nm芯片的研发费用将直线上升,大概只有英特尔(已发布10nm芯片)、AMD(已发布7nm芯片)、高通(已发布7nm芯片)、苹果(已发布7nm芯片)、英伟达(已发布7nm芯片)、三星(已发布7nm芯片)、华为海思(已发布7nm芯片)等具备下一代芯片的研发能力,因为芯片的研发成本将直线上升。

28nm节点上开发芯片只要5130万美元投入,16nm节点需要1亿美元,7nm节点需要2.97亿美元 (麒麟980研发耗资3亿美元) ,到了5nm节点,开发芯片的费用将达到5.42亿美元,3nm节点的数据还没有,大概是因为3nm现在还在研发初期,不好估算,但是从这个趋势来看,3nm芯片研发费用超过10亿美元。

简单地说,根据半导体先进制成的发展进度,如果厂商能率先商用7nm/5nm/3nm oDSP芯片,那么其设备在市场上就具备了非常强劲的竞争力。

波分在长距离传输的场景下波分设备比拼,很大程度就是oDSP性能比拼。

在短距离传输场景,特别是数据中心场景,更多是成本的比拼。

根据思科的数据,全球超大型数据中心数量预计由2016年的338个增长至2021年的628个,2016-2021CARG13%。

全球数据中心流量将由2016年的6,819EB增长至2021年的20,555EB,CAGR23%。

数据中心内部流量和数据中心互联流量组成的东西向流量将占数据中心总流量约85%。

为解决数据中心大带宽、低成本传输的诉求,硅光技术应该是最佳的选择。

硅光子技术最早1969年由贝尔实验室提出,50年来大体经历了技术探索(1960s-2000s)、 技术突破(2000s-2008 年)、 集成应用(2006 年至今)三个阶段。

硅光子器件与产品可分为三个层次:硅光器件、硅光芯片、硅光模块。

硅光器件是各个环节的功能单元,主要包括光源、调制器、探测器、波导等。

硅光芯片将若干基本器件进行单片集成,以实现高性能、低功耗、低成本等特性,包括光发送集成芯片、光接收集成芯片、光收发集成芯片、相同功能器件阵列化集成芯片(探测器阵列芯片、调制器阵列芯片等)等。

硅光子芯片是基于硅和硅基衬底材料(如 SiGe/Si、SOI 等),利用现有 CMOS 工艺进行光器件开发和集成的新一代技术,结合了集成电路技术的超大规模、超高精度制造的特性和光子技术超高速率、超低功耗的优势,是应对摩尔定律失效的颠覆性技术。

硅光子架构主要由硅基激光器、硅基光电集成芯片、光学组件和光纤封装完成,使用该技术的芯片中,电流从计算核心流出,到转换模块通过光电效应转换为光信号发射到电路板上铺设的超细光纤,到另一块芯片后再转换为电信号。

相对电传输,采用高速光纤的光传输架构,可以将单一链路 25Gb/s 的标准提高到 100Gb /s 的传输速度甚至更快。而在传输介质上,采用硅作为集成光器件衬底,可以利用已有的集成电路工艺制作光器件,有助于降低成本及实现光电集成。

硅光模块是最终系统级的产品形式,即将光源、硅光子器件/芯片、外部驱动电路(激光 器驱动、调制器 IC 和探测器读出放大 IC 等)集成到一个模块,包括光发送模块、光接收模块和光收发一体模块等。

2006年,英特尔推出首款标准 CMOS 工艺的电子混合硅激光器之后,电和光这两个截然不同的物理现象终于成功被凑在一起,硅光技术开始逐步从理论向产业化发展,美国公司Luxtera、Kotura等先行者不断推动技术和产业链的发展,形成了硅光芯片代工厂 (台湾TSMC、美国Freescale、 美国Global Foundries、瑞士ST半导体、以色列Tower Jazz) 、激光芯片代工厂 (台湾联亚电子等) 、芯片设计和封装 (Luxtera、Kotura等) 较为成熟的Fabless产业链模式,以及IDM模式 (Intel)

硅光技术市场推手:美国SKORPIOS、美国Aurrion、美国ACACIA(被思科收购)、美国思科、美国Infinera、美国IBM、美国英特尔、美国惠普、美国Mellanox、美国Rockley、日本NTT、比利时Caliopa、以色列Color Chip等等。

硅光子上游供应商:晶圆材料(德国AMICRA、法国Soitec、日本Shin-Etsu、日本Toray、瑞士Vario-optics AG、美国Dow Corning等);设备(奥地利EV Group、德国ficonTEC等)

硅光子芯片厂商:设计(美国Cadence、欧洲ePIXfab);制造(瑞士ST、美国Freescale);晶圆针测(美国Synos),组装(德国AIFOTEC)

模块系统厂商(美国:Intel、IBM、Luxtera、ACACIA、Finisar、Mellanox、SKORPIOS、Rockley;加拿大:TeraXion;中国:Accelink/光讯科技等)

通信设备厂商(中国:华为、中兴;瑞典:爱立信;芬兰:诺基亚;美国:CIENA)

数据中心客户:Facebook、Google、Oracle、Amazon。

业界普遍看法, 100GE光模块,硅光子技术对PSM4(500米)产品有一定影响; 400GE光模块,硅光在中等距离 (500米) 应用具有显著优势,短距将以VCSEL为主,长距离需要采用EML。

硅光技术只对PSM4产品有影响的原理分析如下,

100G光模块主要采用25G单通道传输方案,两种实现方式:

· 4路并行模式:收发模块均为4路并行的光路,采用4个相同波长的激光器,AOC/SR4/PSM4均采用这一收发模式;

· 波分复用模式:是收发模块为单根光路,4路光信号经过光波分复用器Mux合并后通过一根光纤传输,在接收端再通过波分解复用器Demux,CWDM4/LR4均采用波分复用模式。

从北美主要云厂商看,亚马逊原采用AOC+CWDM4,谷歌采用SR4+CWDM4,Facebook采用CWDM4光模块,微软采用AOC+PSM4。

CWDM4在光模块中使用的份额占比逐渐提升将成为今后的趋势,这是因为随着光纤价格逐步回暖以及光模块价差逐渐减少,CWDM4相比PSM4节省光纤的优势将逐步突出。

引入硅光技术后,由于调制器和无源光路可以高度集成,因此可以使用1个25G激光器,用集成的调制器和波导,实现4路独立信号的调制和传输,大幅节约芯片成本(光模块中40%是光芯片成本,其中20%左右的激光器成本节约3/4,则可以降低15%的整体成本,同时降低部分人工和组件成本)。

100G PSM4硅光方案光芯片功率被分为4路,同时硅波导有较大模场匹配插损,导致光路功率预算不足,单纯增加激光器功率会导致功耗和散热问题 (硅波导对温度非常敏感) ,因此目前仅在500米短距离的场景相对成熟。

硅光方案的100G PSM4光模块传输距离相对受限,但100G CWDM4中硅光无法解决光芯片数量,CWDM4/LR4技术采用4路不同波长的25G激光器通过MUX/DeMUX合分波,因此无法使用单一激光器降低成本,成本优势并不大。

因此,硅光模块在数通100G产品中PSM4最为成熟。

2015年,Luxtera推出100G PSM4 光模LUX42604以及100G PSM4硅光子芯片LUX22604;

2016年,Intel公布其100G PSM4 QSFP28光模块实现量产,

2017年,Luxtera出货业界首款2×100 GPSM4硅光嵌入式模块。

2017年,Intel研发CWDM4、CLR4的硅光模块,

2019年,Intel可能推出400G硅光模块产品。

400G QSFP-DD DR4 (500m) ,原理类似100G PSM4,采用PAM4调制能实现400G DR4模块。

400G QSFP-DD FR4 (2km) ,原理类似100G CWDM4,硅光在100G存在的波分复用器温飘、良率问题外,由于引入PAM4调制,多出来5个dB的光功率需求,硅光的损耗问题也将凸显,硅光大概率没法做400G FR4模块。

对于短距离100m以内的连接,将采用基于25G VCSEL激光器的400G SR8或AOC,硅光难有成本优势。

除了客户侧光模块,硅光在相干模块中也有应用,目前中长距离相干光模块开始商用,如2018年,国内光迅牵头的国家信息光电子创新中心已推出100G相干硅光芯片产品,封装后的模块产品已经通过设备商现网测试。

随着产业的发展,产业链在不断地进行整合。

· 2013年,华为收购Caliopa

· 2013年,Mellanox 8200万美元收购Kotura

· 2015年,荷兰NXP118亿美元收购Freescale

· 2016年,Juniper收购Aurrion

· 2017年,康宁9亿美元收购3M公司通信市场部

· 2018年,Lumentum 18亿美元收购Oclaro

· 2018年,Infinera以4.3亿美元收购Coriant

· 2018年,II-VI以32亿美元收购Finisar

· 2018年,思科以6.6亿美元收购光学芯片厂商Luxtera

· 2019年,思科以26亿美元收购光模块厂商ACACIA

目前来看,硅光通信主要应用于电信、数据通信,尚有三大应用场景有待进一步开发。

1) 自动驾驶汽车驾驶:

目前车载激光雷达(LiDAR)已经成为比较成熟的技术路线。

LiDAR需要多个激光发射源和接收器,或使用多路信号控制,硅光的高度集成性和电光效应相位调谐能力非常适宜LiDAR应用,目前有美国Velodyne、以色列Innoviz等公司推出基于硅光的LiDAR产品,随着无人驾驶、辅助驾驶应用逐步成熟,LiDAR有望成为硅光重要应用领域。

2) 硅光子芯片实现AI

AI 所带起的计算需求不断膨胀,促进了处理架构持续推陈出新,譬如英特尔未来将结合 CPU 与 FPGA 计算能力,借以应对更复杂的应用情境;英伟达则是在其最新一代的 GPU 方案上大幅强化推理性能。但这些芯片并没有解决根本的问题,首先芯片架构本身没有变化,其次是受限于半导体工艺,计算能力、规模以及功耗、成本形成难以均衡的四角关系。

新架构呼之欲出,比如说类神经网络芯片 (NPU)、量子计算机 (Quantum computing),以及最新的计算概念:基于光子回路 (Photonic Circuits) 的计算架构。

光子芯片或许将会是未来最适合用来作为 AI 计算的硬件架构,这是因为光的特性先天适合线性计算(AI 计算里最重要的部分),这包含了高维度的并行计算。相对的,虽然量子计算近来也因为 AI 而受到关注,但量子计算还是比较偏向擅长解码或搜索的领域。

Lightelligence当前在研发光学芯片的相关技术,包含芯片设计、核心算法、传输、周边等,欲打造一个完整的光学计算生态。

硅光子计算芯片,就是在芯片上使用了无数个光学开关器,作用就类似半导体芯片中的逻辑栅,利用不同波长,相位和强度的光线组合,在复杂的反射镜、滤波器以及棱镜结构所组成的数组中进行信息处理。

硅光子和微电子一样,都是基于硅材料的半导体架构。而硅作为光学通信传输方面的应用已经相当普及,由于光的快速反应和并行特性,能瞬间传输大量数据,因此被普遍应用在数据中心。因为光子传输过程稳定,并行能力强,且纠错设计相对简单,传输和转换所需要的能量极小,所以采用光子计算的架构理论上可以做到相对低的功耗表现。其次,光子芯片理论上也能做到规模极小的应用上,比如说移动设备中。

光子芯片可沿用目前成熟的半导体工艺技术,而目前仍处于实验阶段的光子芯片仅需要老旧的微米级工艺就可达到大幅超越既有半导体芯片的计算能力,也因此未来工艺微缩空间极大。而凭借芯片密度的增加,性能还能大幅成长,甚至有机会彻底改写摩尔定律的限制。

但因为光不适合做非线性运算,另外光芯片的集成度和尺寸还是会有一定的规范,要完全取代半导体芯片还是有很大的难度。

3) 量子通信:

量子通信是指利用量子纠缠效应进行信息传递的一种新型的通讯方式,主要涉及量子密码通信、量子远程传态和量子密集编码等。

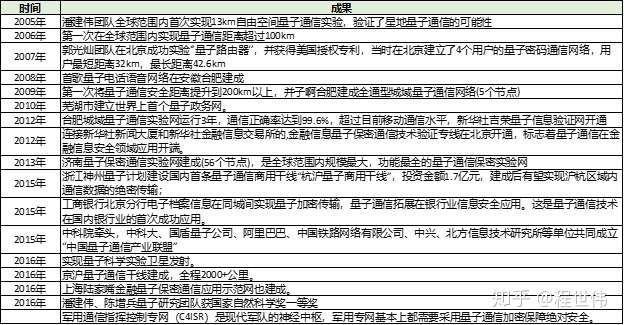

1984年,量子通信概念被提出来,1992年后开始得到重视、逐渐发展,至今整个产业链日趋成熟,开始步入应用推广阶段。

美国是世界最先将量子通信试验研究和应用列入国家战略、国防和安全研发计划的国家。早在 1994 年,美国国防高级研究计划局(DARPA)以军队为媒介向战场和全球传输了具有报文能力的量子通信计划,以全面推进3~5年的量子通信技术研究。

20 世纪末,美国布什政府把量子信息作为“保持国家竞争力”计划的重点支持课题。

2002年美国国家科学基金会投资5000万美元对量子通信进行研究。

2003年美国国防部高级研究计划局(DARPA)组织具有很强军方特色的美国BBN公司、波士顿大学、哈佛大学着手建立世界上第一个城域量子通信网络即量子保密通信与互联网结合的五年试验计划。

2009 年,美国政府发布的信息科学白皮书明确要求各科研机构能协调开展量子信息技术研究,从国家层面强调合作开发的重要性。同年,DARPA、洛斯阿拉莫斯与空军合作进行了基于飞机平台的自由空间量子通信研究。

2012 年投入 400 万美元用于设立“量子信息科学跨学科教师计划”,对有关量子信息方面的交叉学科进行研究,并开始培训储备量子通信领域跨学科人才,为接下来的发展做好人才战略储备。

1998 年欧盟在第五个《研究与技术开发框架》(1998-2002 年)中明确提出将量子技术作为发展信息社会的重点通用技术和基础研究领域。并在随后的《研究与技术开发框架》中将量子技术和量子通信持续作为重点研究领域之一。

2007年欧盟第七个《研究与技术开发框架》中共投入资金达 91 亿欧元多用于信息与通信技术方面的研究,并专门提出用于发展量子信息技术的《欧洲量子科学技术》计划(ERA-Pilot QIST)。同时,制定了《欧洲量子信息处理与通信》计划(QUROPE-QIPC in Europe),旨在通过调查欧洲量子信息科技研究现状,寻求量子通信领域的合作,为制定欧洲的量子信息战略目标提供依据。

2008 年 2 月,欧洲发布了《量子信息处理与通信战略报告(1.5 版)》(Strategic Report,QIPC),提出了未来 5 到 10 年中量子信息处理与通信的明确科研目标。同年 9 月,发布了量子密码的商业白皮书,启动量子通信标准化研究,来自欧洲 11 国家 41 个研究小组组成了“基于量子密码的安全通信(Secure Communicationbased On Quantum Cryptography,SECOQC)”工程。2016 年,据英国《自然》杂志网站报道,欧盟计划于 2018 年启动总额 10 亿欧元的量子技术项目,希望借此促进包括安全的通讯网络和通用量子计算机等在内的多项量子技术的发展。

作为欧盟重要成员国,英国、德国等国也积极展开战略部署。如 2013 年,英国政府向国家量子技术研究项目拨款 2.7 亿元英镑,用于今后 5 年量子技术研究。2014 年,英国工程和物理科学研究委员会启动量子技术中心网络的投资与建设,总投资额为 1.2 亿英镑。2010 年,德国发布《德国 2020 高科技战略》,明确提出将量子通信安全数据交换系统作为研发优先项目。

日本紧追欧美步伐,日本邮政省把量子通信列入21世纪的战略项目,于2000年将量子通信技术作为一项国家级开发项目列入规划,计划用 10 年的时间投入400 多亿日元研究光量子密码及光量子信息传输技术。同时,为实现通信技术质的飞跃,2003 年日本总务省提出了以新一代量子信息通信技术为对象的长期研究战略,计划在2020年至2030年间,建成绝对安全保密的高速量子信息通信网,使保密通信网络和量子通信网络技术达到实用化水平。为推动量子通信研究,采取“产官学”联合攻关的方式,由政府引导、企业主导,高校和科研机构提供智力支持,形成上下游全面联动的研发态势,有利地助推了量子通信的开发研究。

国外其他发达国家和地区也十分重视量子通信的战略布局,比如被称为“量子谷”的加拿大滑铁卢地区通过安大略西南发展基金等投入,鼓励世界投资、研究者与量子和纳米技术中心就量子通信领域研究展开合作;

马来西亚政府开展通讯卫星 MEASAT I 和 II,作为马来西亚科学技术环境部下属的马来西亚微电子系统公司积极参与,并在量子通信领域取得大量研究进展。

早期,量子通信的研究主要在安全领域。

量子密钥分配方案:1984 年,美国的 Bennett 和加拿大的 Brassard 提出第一个量子密钥分发协议 BB84 协议;1991 年,英国的 Ekert 提出基于量子纠缠对的EPR 方案;1992 年, Bennett 提出基于两个非正交量子态的量子密钥分发协议B92 协议;同年, Bennett、Brassard 和美国的 Mermin 提出另一个基于量子纠缠对的 BBM92 方案;1998 年,Hwang、Koh、和 Han 利用控制通信双方测量基的方法,使通信收发双方对每一个量子信号的制备与测量应用相同的测量基,形成HKH98 方案;2000 年,Cabello 提出基于 Holevo limit 的量子密钥分配方案;2007年,欧洲学者提出基于 Bell 不等式测量的 QKD 方案,即设备无关协议。

基于单量子的量子密钥分配的量子通信实现情况:

· 1993 年,英国国防部研究局实现了光纤中基于BB84方案的相位编码量子密钥分发实验,光纤传输距离为10km;

· 1995 年,瑞士日内瓦大学的 Gisin 小组在日内瓦湖底铺设的民用光通信光缆中进行了量子密钥分发实验,光纤传输距离为 23km,实现误码率仅为 3.4%;

· 1995年,英国国防部将光纤中量子密钥分发距离延伸至 30km;

· 2000 年美国的 Los Alamoa 国家实验室实现了 1.6km 自由空间的量子密钥分发;

· 2002 年,瑞士日内瓦大学的Gisin 小组通过“即插即用”系统方案实现了光纤传输距离为 67km,误码率为 5.6%;

· 2002年,欧洲小组在自由空间量子密钥分发中实现距离 23km;

· 2004 年,英国 Shields小组通过连续、主动矫正的方法使量子密钥分发传输距离达到 122km,误码率为8.9%;

· 2004 年,日本 NEC 公司实现量子密码传输距离 150km;

· 2006 年,美国Los Alamos 国家实验室实现能确保绝对安全的 107km 光纤量子通信实验;

· 2009年,美国康宁公司和瑞士日内瓦大学联合研发出一种自动化的量子密钥分发方案实现光纤中超低损耗传输 250km;

· 2010 年,英国 Shields 小组与日本东芝欧洲研究所联合实现量子密码在光纤中 36 小时平均传输速率达到 1Mb/s。

基于量子隐形传态的量子通信实现情况:

· 1997 年奥地利 Zeilinger 小组首次成功实验了量子隐形传态通信;

· 1998 年初,意大利 Rome 小组实现量子态从纠缠量子对中的一个光子传递到另一个光子上;

· 1998 年底,美国 2 个课题组分别实现了连续变量量子阴形态和核自旋量子态隐形传送;

· 2001 年,美国 Shih Y H 课题组完成量子隐形传态;

· 2004 年,奥地利科学家再次通过光纤信道,实现量子态隐形传输 600 米;

· 2008 年,意大利和奥地利科学家首次识别出从地球上空 1500 公里处的人造卫星反弹回地球的单批光子,实现太空量子保密的重大突破;

· 2012 年,德国、奥地利、加拿大和挪威等四国研究人员,实现了 143 公里的“隐形传输”。

量子保密通信网络的实现情况:

· 2004 年,美国雷神公司的研究组和波士顿大学建立起了世界上第一个量子密码通信网络;

· 2008 年,欧盟“基于量子密码的全球保密通信网络”(SECOQC)研发项目组成功运行了 7 节点量子保密通信网络;

· 2009年,日本国家情报通信研究机构(NICT)联合日本、欧洲等多家企业在日本东京建成了 6 节点的城域量子通信网络“Tokyo QKD Network”;

· 2010 年起,美国秘密构建了城域通信网络并到 2013 年才对外宣布。

20 世纪末,随着量子通信密码技术日益完善,安全传输距离延长,量子通信技术在军事、国防、金融等信息安全方面的作用受到各国认可,量子通信研究逐渐向城域、城际以及星地通信方向发展。

国外量子通信产业比中国更早的步入实用化,量子通信科技产业实体中较为知名的有美国BNN(雷神子公司)、MAGIQ TECH以及瑞士的IDQ,它们能够提供初步商用化的量子密钥分发系统器件、终端设备和整体应用解决方案。

其中IDQ 是量子密钥生成的世界领导者,量子安全加密类产品主要有量子网络安全加密,量子密钥分配,量子密钥生成等。BNN 科技公司为雷神公司全资子公司,擅长量子计算,参与美国情报高级研究计划局(IARPA)发起的量子计算机科学(QCS)项目研究。

在量子保密通信这场国际化竞争中,中国尽管属于后来者,但起点高,进展快,在应用研究的多个方面已经达到了世界先进水平,特别在城域量子通信关键技术方面,已经达到了产业化要求,处于世界领先水平。

我国已陆续建立了多个量子通信城域示范网络,政府各部门为主要使用对象,对各种保密资料的存储和传输提供安全加密。

目前,国内已经初步形成从量子通信核心器件生产,到量子通信设备制造,再到中下游的量子通信传输网络建设和量子通信网络运营与应用的产业链。

1. 元器件:

量子通信所使用的元器件、光纤等器件,与传统通信所使用的没有特别大的差异,理论上不会对器件供应商造成太大影响。但需要注意的是:量子通信的一些核心器件,如单光子探测器,仍主要依赖于进口,目前近距离设备国产可大致代替进口,但是百公里(长距离)设备预计还需一年或者更长时间来实现进口替代。中国电科集团旗下部分研究所已经开始产业化进程。

目前量子通信中的设备器件大多是从现有网络挪过来用,缺乏大规模的专用器件生产,该领域内的公司目前也在积极布局专用器件生产。

2. 设备和解决方案

量子设备和解决方案提供环节是整个量子通信产业链的核心环节。量子设备主要包括量子网关和量子交换机。量子网关是当前量子通信技术的最核心设备,具有量子密钥分发与管理、数据加解密等功能。量子交换机是量子网络中实现量子信道共享的关键设备,位于网络拓扑的汇聚节点,集中管理网络信道资源。

国内主要是科大国盾、问天量子掌握量子通信的核心技术,研发量子通信核心设备,推动产业的发展。都飞通信也已经部分自研。

全球主要的量子设备与解决方案提供商包括:中国的科大国盾、问天量子、瑞士的IDQ和美国的MAGIQ TECH四家公司。

3. 应用

针对军用、民用客户的不同需求,未来会产生越来越多的公司利用现有的QKD 加密技术做终端、系统等开发。比如:阿里巴巴与中科大合作,在2015年10月云栖大会推出了首款商用量子加密终端;凯乐科技与中创为合作,联合实现数据链量子加密产品产业化。