高温超导项目重大突破 产业化破冰

7月6日,联创光电在上证e互动披露,公司已与中铝集团东北轻合金有限公司(一铝)签订高温超导设备的合作协议,已启动为其锻造产线配备首台产品;同时也与南山铝业集团签署相关合作协议,为其生产线配备的首台产品即将完成。另外公司还积极与国内多家大型铝合金、钛合金加工企业深度接洽,各企业均有意向合作。

目前,高温超导项目已正式进入到产业化阶段,未来将会成为公司一个重要的利润增长点。

2019年7月,世界首台兆瓦级高温超导感应加热设备由联创光电研制成功,整体技术达到国际领先水平。该设备具有明显节能效果,设备运行更安全,可有效解决传统煅烧由于材料加热不均匀导致开裂的问题,对导电差的钛合金能实现快速、均匀加热,这些突出优势将助力我国军工金属材料品质整体提升。

激光产业化落地,公司成长逻辑已然发生质变

在今年2月初,联创光电曾披露,刚成立2个月的中久光电就已获得了某军工项目产品订单,这说明了公司的激光产品在成熟性、技术可靠性以及契合行业需求方面得到了市场及客户的广泛认可。

随后的3月10日,联创光电宣布在江西省南昌临空经济区正式开工中久激光产业项目,规划总投资50亿元以上。中久光电董事长李中煜在现场表示:“中久激光产业项目以半导体激光器封装、光纤耦合模组、激光制造光源、激光显示光源、军民融合产业为发展方向,通过中久激光产业项目的落地,带动区域300亿元以上的相关产业发展。”

有分析认为,目前激光设备取代传统加工设备是大势所趋,而且替代需求即将爆发。随着本土激光企业技术的不断加速升级,相关激光产品替代进口迎来契机。而中久激光产业园的落地标志着联创光电激光业务正式踏上产业化征程。随着激光产能逐渐释放,将不断打开联创光电新的成长天花板。

战略转型初见成效 构造四轮驱动业务格局

资料显示,联创光电公司成立于1999年,上市已19年。据19年报,公司全年营收43.55亿元,同比增速26.38%。

联创光电目前以光电子器件及应用为营收主力,2019年累计实现营业收入39.38亿元,较上年同期增长34.82%,占公司营业总收入的90.44%。公司的电子业务已形成LED外延、芯片、器件、背光源及半导体照明光源等较完整的产业链和规模化生产。公司的背光源屏幕出货量全国第二,是华为的一级核心供应商,在家电智能控制器细分市场处于龙头地位。

2019年以来,公司在传统的光电主业的基础上,全面深耕军工领域,积极布局超导和激光两个千亿级项目赛道,打造公司转型升级发展的新动能。

据了解,联创超导专业从事高温超导感应加热技术研究及感应加热材料、设备的设计、研发、生产及销售。兆瓦级高温超导感应加热设备具有明显节能效果,设备运行更安全,可有效解决传统煅烧由于材料加热不均匀导致开裂的问题,对导电差的钛合金能实现快速、均匀加热,这些突出优势将助力我国军工金属材料品质整体提升。

中久光电则是江西联创光电科技股份有限公司和中国工程物理研究院应用电子学研究所(简称“九院十所”)联合打造的激光科研技术产业化合作平台。九院十所是我国高能激光与高功率微波技术研究的专业化研究所,拥有半导体芯片到系统装备完整的研发体系和专业化队伍。

据联创光电与九院十所达成的战略合作协议,将在未来五年内战略投入10亿元,助力激光科研项目。中久光电有望研发出具有国际竞争力、自主知识产权的激光芯片,彻底改变我国高能激光发展受制于人的现状。

平台化价值显现 公司未来成长空间不可限量

行业分析人士认为,联创光电公司管理层顺应产业发展趋势,制订了切实可行的战略落地规划,极具战略眼光和前瞻性,一系列的战略不断落地体现了管理层“实干型”作风,也体现了公司强大的产业化能力。公司长短期成长都极具亮点,是市场中稀缺的具有自主可控核心技术兼具产业化能力的平台型上市公司。

超导与激光两个千亿级“大单品”带来公司成功转型

联创光电的大功率高温超导感应加热设备兆瓦级的技术全球唯一,而且设备从零件到整体完全自主研发,掌握核心技术,不受国际贸易环境影响,主要核心材料和零部件均实现国产化;技术壁垒高,市场应用前景广阔。此次高温超导感应加热订单来自于铝加工领域龙头中铝和南铝,说明已获得产业客户的高度认可。未来随着公司超导设备产能逐步释放,客户数量和订单金额不断上升,由于技术具备稀缺性,议价能力强,利润将非常可观。

联创光电的激光业务是集研发、生产于一体的国内一流、国际先进的大功率半导体激光国家高技术,将改变国内半导体激光产业核心部件长期依赖进口的现状。公司自主研发的150W高亮度尾纤LD泵浦源产品,打破了国外的技术封锁,具有重大意义,未来该业务有望成为成为公司业绩最大的增量。

长期:激光和超导两大战略性业务驱动向平台化成长发展,成长空间全面打开

我国当前正处于产业升级的关键时期,核心技术将是世界大国必争高点。在此背景下国产替代需求将加速被释放,自主可控技术不管在资本市场还是产品市场将受到一致认可,拥有硬核科技的上市公司将充分受益。

从多维度看联创光电的成长可以发现,单一战略业务驱动公司成长的逻辑在悄然升华,公司今后有望滚动式、平台式地将各类国家队技术产业化,深入军民两用市场,享受国家乃至世界格局变化趋势带来的广阔的国产替代需求空间,未来公司或被打造成平台型、融汇民用与军用的综合型集团。

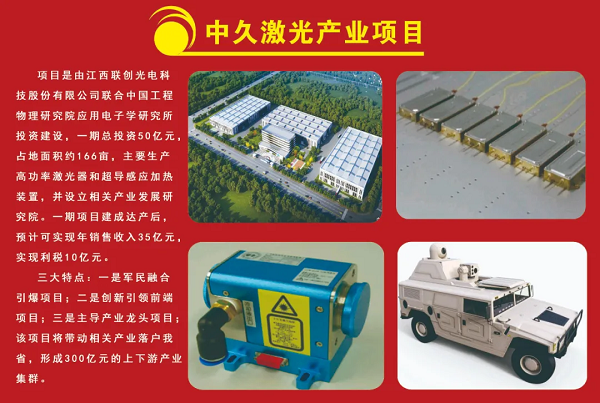

中久激光产业项目是由江西省电子集团旗下的江西联创光电科技股份有限公司与中国工程物理研究院应用电子学研究所(九院十所)共同发起,项目一期占地166亩,规划总投资50亿元以上,以半导体激光器封装、光纤耦合模组、激光制造光源、激光显示光源等军民融合产业为发展方向。通过中久激光产业项目的落地,可带动区域300亿元以上的相关产业发展,在临空新区打造一个国内一流的具备完整激光装备产业链的特色园区。省市县三级政府积极协调各方资源给予补贴支持、组建产业基金、优化营商环境保障园区顺利建成,园区投产后将实现年销售收入过35亿元,利税10亿元的目标,促进军民融合产业及高端装备智能制造产业加快聚集。

中久激光产业项目启动仪式成功举办 联创光电志在打造完整激光产业链

图片来源:联创光电

实际上,联创光电和九院十所合资成立的子公司——江西中久激光技术有限公司于2019年11月25日就已完成注册登记,并在南昌市高新区联创光电产业园内举行了揭牌仪式。

激光项目成立2月即获订单 已建成6条高亮度LD尾纤封装产线

此前联创光电曾披露,中久激光在成立的2个月内就获得了第一笔商业订单(某军工项目产品订单),首笔中标订单预计2020年一季度交货。联创光电表示,中久激光已完成大功率半导体激光模块封装生产线建设,完成了试生产,进行了小批量生产,产品提供给某军工科研所验证,产品技术指标及可靠性满足某军工项目要求,产品技术水平达到国外进口同类产品技术水平。

公开资料显示,中久激光的另一大股东——九院十所主要从事尖端高技术研究,自设立以来从核技术应用电子学,到强激光和高功率微波,在激光、微波、辐射成像等领域取得了一系列重大研究成果,为国家安全和国民经济建设做出了重大贡献,一直担任着我国高能激光领域国家队的角色。该所长期致力于全固态激光器、激光控制系统、高端激光装备的研发,其在该领域的相关研究成果正在大量转化为军民融合项目,中久激光产业项目就是其中之一。

据悉,九院十所作为中久激光项目投资的技术方,将知识产权、科技成果等作价入股,首次出资的知识产权包含高亮度尾纤半导体激光泵浦源技术、2kW光纤激光器驱动电源技术。

在九院十所的技术支撑下,中久激光已建成6条高亮度LD尾纤封装生产线(南昌4条,绵阳2条),产线同时可满足400W以内的多单管技术构型的尾纤LD泵浦源生产需求,月产值达千万元,后期将进一步对高亮度LD尾纤封装产线投资扩产,使之达月产亿元级别。此外,中久激光的140W 915nm高亮度尾纤LD泵浦源已通过产品定型;3KW激光特种电源已完成产品定型,2KW线偏振高功率窄线宽激光器已研制成功,激光装备系统已用于安全防卫和测距等应用。

联创光电毛利持续下滑 意在打造联创激光产业链

联创光电成立于1999年,2001年在上交所上市,专业从事LED、光电线缆、智能控制产品研发与制造,现已发展成为集LED、线缆、智能控制模块三大产业和军工产业、超导产业于一体的光电子骨干企业。

根据联创光电历年业绩可见,尽管近年来公司业绩保持上升趋势,但受中美贸易摩擦、原材料价格上涨、质量控制成本大幅增加等因素影响,毛利率一直在走下坡路。相比之下,尽管激光器市场也在经历洗牌整合,但随着国产激光器逐步崛起,核心零部件进口替代及推动激光解决方案的行业覆盖成为业内公认的发展方向。因此,掌握激光核心器件研发及生产技术意义重大,加之激光市场整体需求仍在不断增长,市场空间广阔,都为联创光电入局激光行业奠定了良好的基础。

联创光电董事长曾智斌表示,近年来光纤激光器市场发展迅猛,而这种发展趋势还将保持5-10年。在这样的预期下,联创光电入局激光行业,联手九院十所成立合资公司,旨在通过高端光纤激光器的泵浦源及相关光纤激光器产品的产业化落地,意在发展从芯片、模块、光源、系统集成的完整的联创激光产业链。此外,联创光电与九院十所还联合成立江西激光产业研究院,并通过这一平台继续孵化成熟的科研成果。