截至2007年12月,我国MOCVD总量80多台,其中生产型GaN MOCVD 50多台、生产型四元系MOCVD 10台左右,其他为国内科研院所的研究型设备。国内根据各厂商投资计划,2008年预计将新增MOCVD超过40台,我国外延芯片产能规模将有非常大的提升。

2007年我国芯片产值达到15亿元,较2006年的10.5亿元增长43%,其中国内GaN 芯片产值8亿元,较2006年的4.5 亿元增长78%。2007年国产GaN芯片产能增加同样非常突出,较2006年增长60%,达到960kk/月,实际年产量达到90亿只,国产率也提升到了35%。最为重要的是,国产芯片的性能提升较快,已经在显示屏、信号灯、户外照明、中小尺寸背光等高端应用获得认可,市场结构有了较为明显的改善。预计未来几年,国内芯片产能平均增长率将在30%以上。

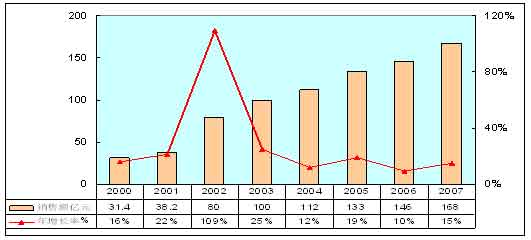

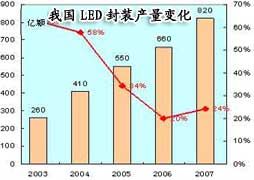

2007年我国LED封装产值达到168亿元,较2006年的148亿元增长15%;产量则由2006年的660亿只增加24%,达到820亿只,其中高亮LED产值达到120亿元,占LED总销售额的71%。同时从产品和企业结构来看国内也有较大改善,SMD和大功率LED封装增长较快,目前全国大功率封装产能已达到10KK/月左右。

2007年度国内LED产量、芯片产量及芯片国产率

种类 |

LED产量 |

芯片产量 |

芯片国产率 |

|

四元LED |

300 |

120 |

40 |

|

GaN LED |

260 |

90 |

35 |

|

普亮LED |

260 |

170 |

64 |

|

合计 |

820 |

380 |

46 |

( 数据来源:CSA/china-led.net)

我国LED封装市场规模及增长率变化

( 数据来源:CSA/china-led.net)

我国LED封装产量变化

( 数据来源:CSA/china-led.net)

2007年我国应用产品产值已超过300亿元,已成为LED全彩显示屏、太阳能LED、景观照明等应用产品世界最大的生产和出口国,新兴的半导体照明产业正在形成。国内在照明领域已经形成一定特色,其中户外照明发展最快,已有上百家LED路灯企业并建设了几十条示范道路,但国内在大尺寸LCD背光和汽车前照灯方面仍显落后。

目前国内研究水平为小功率芯片90lm/W、功率型芯片70 lm/W,功率型芯片产业化水平达到60lm/W,更加接近国际产业化水平。在衬底制备、外延生长、芯片工艺等方面掌握了一批具有自主知识产权的技术。功率型白光封装在封装结构设计、散热、透镜、荧光粉涂敷等方面取得重要研究进展,采用国外芯片封装后光效可达70-80lm/W,达到国际产业化水平。但国内稳定、批量,特别是高品质的生产技术需要进一步提高。

国内外功率型白光LED技术指标对比(2007年12月)

分类 |

发光效率(lm/W) @350mA |

显色指数 |

|

目前国内产业水平 |

60~68 |

>80 |

|

“十五”末国内产业水平 |

30~40 |

>70 |

|

韩国、我国台湾地区 |

60~70 |

>80 |

|

美、日、欧 |

70~80 |

>80 |

( 数据来源:CSA/china-led.net)

值得注意的是,国际半导体照明核心专利的纠纷开始直接影响国内企业。美国相关研究机构最近通过申请“337调查”,开始利用专利制造贸易壁垒,已经直接涉及6家中国企业,这说明国内企业置身国际专利纠纷之外的境况已经改变,国内相关企业应该尽快调整专利战略。

2007年也是国内半导体照明产业投资迅速增加的一年,从中上游外延芯片、下游封装应用到相关材料和辅助产业的投资都有很大的增长。据不完全统计,2007年国内半导体照明产业相关新增投资近40亿元,而规划中的投资则超过150亿以上。同时企业融资渠道呈现出多元化趋势,引进战略投资、风险投资、境外上市、借壳上市、收购兼并等资本运作方式必将带来我国产业格局的新变化。